Non classé | 14 octobre 2020

ARCHIVES | LES MESURES DE SOUTIEN AUX ENTREPRISES – COVID-19

Face à l’évolution de l’épidémie du Coronavirus, l’État met en place des mesures immédiates et exceptionnelles de soutien aux entreprises directement ou indirectement impactées par la crise sanitaire.

Pleinement mobilisé au service de votre environnement économique, le cabinet LBA WALTER France tient à vous informer des dernières mesures d’accompagnement proposées aux entreprises pour faire face à cette crise sanitaire inédite.

Actualités du 26 juin 2021

Activité partielle de longue durée : La date de neutralisation de l’APLD reportée au 30 juin 2021

En principe, la durée de recours à l’activité partielle longue durée (APLD) et la réduction de l’horaire de travail d’un salarié sont limités. Afin de tenir compte des restrictions sanitaires plus strictes en automne 2020, le Gouvernement avait décidé de neutraliser la période comprise entre le 1er novembre 2020 et une date fixée par arrêté du ministre chargé de l’emploi, dans la prise en compte de ces deux limites.

Un premier arrêté avait fixé la date de fin de neutralisation au 31 mars 2021. Un deuxième, publié le 13 avril au JO, reporte la fin de cette période au 30 juin 2021.

Qu’est ce que l’APLD ?

Pour rappel, le dispositif d’Activité Partielle de Longue Durée (APLD), mis en place par la loi du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire, vise à soutenir l’activité économique. Il offre la possibilité aux entreprises, confrontées à une réduction durable de leur activité, de diminuer l’horaire de travail de leurs salariés, tout en recevant une allocation pour les heures non travaillées.

Ce dispositif doit obligatoirement être mis en œuvre par accord collectif d’établissement, d’entreprise ou de groupe ou par décision unilatérale de l’employeur, en application d’un accord de branche étendu. Des négociations ne sont pas nécessaires.

Neutralisation de certaines périodes

En principe, le bénéfice de l’allocation d’APLD est limité dans le temps. En effet, l’employeur ne peut percevoir l’allocation que dans la limite de 24 mois, consécutifs ou non, sur une période de référence de 36 mois consécutifs.

Aussi, la réduction de l’horaire de travail d’un salarié est limitée à 40 %, soit à temps partiel ou à temps plein. Cette limite peut toutefois être dépassée dans les cas résultant de la situation particulière de l’entreprise, sur décision de l’autorité administrative et dans les conditions prévues par l’accord collectif. Cependant, la réduction de l’horaire de travail ne peut être supérieure à 50 % de la durée légale.

En automne 2020, le gouvernement avait décidé d’exclure la période de confinement de l’appréciation de la réduction maximale de l’horaire de travail et de la durée du bénéfice du dispositif de l’APLD.

La période de neutralisation débutait ainsi au 1er novembre 2020. La date de fin de cette période, précédemment fixée au 31 mars, a finalement été reportée au 30 juin 2021. Cette période ne sera pas prise en compte dans :

- L’appréciation de la durée du dispositif de l’APLD : cette période ne sera pas prise en compte dans la limite temporelle du bénéfice de l’APLD (24 mois sur 36 mois consécutifs)

- La réduction maximale de l’horaire de travail : la réduction d’activité du salarié ne peut être supérieure à 40 % (ou 50 % exceptionnellement) sur l’ensemble de la durée d’application de l’APLD. C’est-à-dire que les heures non-réalisées entre le 1er novembre et le 31 juin 2021 ne seront pas prises en compte dans cette moyenne.

Cette neutralisation s’applique aux accords et documents validés à compter de l’entrée en vigueur du décret 2020-1579 du 14 décembre 2020. Pour les accords validés avant l’entrée en vigueur de ce décret, deux cas de figure existent :

- La mesure s’applique directement si l’activité principale de l’employeur implique l’accueil du public, et qu’elle est interrompue sur décision administrative.

- Dans les autres cas de figure, un avenant à l’accord instituant le dispositif d’APLD, ou bien, le document unilatéral doit être modifié, puis soumis à la validation de la DIRECCTE.

A noter : Le Gouvernement vient apporter des précisions sur ce dispositif de neutralisation sous forme de questions-réponses, à consulter ICI

Soutien aux entreprises : Nouvelles annonces concernant l’assurance-crédit

Pour favoriser le rebond des entreprises françaises, le Gouvernement vient d’annoncer la prolongation des dispositifs exceptionnels de soutien qu’il a mis en place en matière d’assurance-crédit.

Bruno Le Maire, ministre de l’Economie, des Finances et de la Relance, annonce la poursuite des dispositifs ligne-à-ligne CAP, CAP+, Cap Francexport et Cap Francexport+ au second semestre, et confirme l’arrêt prévu du dispositif CAP Relai au 30 juin.

L’assurance-crédit couvre les entreprises contre le risque de défaillance des clients auxquels elles accordent des délais de paiement. Elle joue ainsi un rôle essentiel dans le financement de l’activité économique, en sécurisant la trésorerie des entreprises et le crédit interentreprises. Depuis le début de la crise sanitaire, le gouvernement est mobilisé pour permettre à l’assurance-crédit de continuer de jouer pleinement son rôle auprès des entreprises…

Quatre produits

Le gouvernement est intervenu dès le mois d’avril 2020 en mettant en place des dispositifs de soutien public à l’assurance-crédit…

Les quatre produits CAP, CAP+, Cap Francexport et Cap Francexport+, qui bénéficient d’une réassurance de CCR et d’une garantie de l’Etat, ont ainsi été conçus pour maintenir ou renforcer les couvertures d’assurance-crédit individuelles.

Ces produits ont été ajustés et renforcés à partir du 1er janvier 2021 afin d’offrir aux entreprises un accompagnement plus personnalisé et plus adapté encore. Les deux produits d’assurance-crédit domestique CAP et CAP+ sont prorogés jusqu’au 31 décembre 2021, avec l’accord de la Commission européenne. Les dispositifs Cap Francexport et Cap Francexport+ sont également déployés jusqu’à la fin de l’année.

Suivi étroit

Le programme de réassurance publique de portefeuille CAP Relai, conçu comme un dispositif de transition pour assurer le maintien global des garanties au plus fort de la crise et qui a pleinement joué son rôle, prendra fin au 30 juin 2021.

L’évolution des conditions de marché de l’assurance-crédit en France continuera à faire l’objet d’un suivi étroit par les services du ministère, en lien avec les principaux assureurs-crédit et les fédérations professionnelles.

Bruno Le Maire a déclaré : ‘L’Etat continue à soutenir le crédit interentreprises au travers des produits CAP, CAP+, CAP Francexport et CAP Francexport+ pour faciliter les relations entre entreprises et sécuriser leur trésorerie dans la relance. Ces dispositifs offrent un accompagnement efficace et adapté, sur lequel les entreprises pourront continuer de s’appuyer jusqu’à la fin de l’année pour développer leurs projets.’

Source : Communiqué de presse du ministère de l’Economie et des Finances du 25 juin 2021, n°1142

Dernier délai exceptionnel pour déposer sa déclaration annuelle d’emploi de travailleurs handicapés

Les entreprises de plus de 20 salariés ont une obligation d’emploi des travailleurs handicapés. La déclaration OETH (obligation d’emploi des travailleurs handicapés) est obligatoire pour les entreprises qui comptent moins de 6 % de travailleurs en situation de handicap dans leur personnel permanent. Pour ce faire, elles doivent faire une déclaration inclue à la déclaration sociale nominative (DSN).

Pour les employeurs qui n’auraient pas pu respecter les échéances initiales, fixées au 5 ou 15 juin, un délai exceptionnel leur est attribué cette année, jusqu’au 5 ou 15 juillet pour la DSN de juin.

Pour déposer cette déclaration, il faut se munir de la notification de ses effectifs moyens annuels, envoyée par l’Urssaf en avril seulement, en raison de retards pris à cause de la crise du coronavirus. A noter que les structures qui ont dépassé la barre des 20 salariés en 2020 sont dispensées de faire cette déclaration pendant 5 ans.

Actualités du 25 juin 2021

Pass sanitaire européen : vous pouvez désormais télécharger le document qui doit faciliter les voyages à l’étranger

Ce certificat, gratuit, n’est pas indispensable pour passer les frontières, mais permettra en principe, d’exempter ses titulaires de restrictions telles que la quarantaine.

Il est en ligne. Le ‘certificat Covid numérique de l’UE’, plus souvent appelé pass sanitaire européen, est téléchargeable depuis jeudi 24 juin sur le site de l’Assurance maladie dédié à la vaccination : attestation-accin.ameli.fr/attestation.

Toutes les personnes ayant déjà reçu au moins une dose de vaccin contre le Covid-19 peuvent se procurer le précieux sésame grâce à France Connect, un dispositif qui permet aux internautes de s’identifier sur un service en ligne par l’intermédiaire d’un compte existant (impots.gouv.fr, ameli.fr…).

Ce certificat doit faciliter la circulation au sein de l’Union européenne et de l’espace Schengen à partir du 1er juillet, puisque son QR code pourra être lu partout sur ce territoire. Il est gratuit et n’est pas indispensable pour passer les frontières, mais permettra en principe d’exempter ses titulaires de restrictions telles que la quarantaine, détaille le site de la Commission européenne (en anglais).

Il pourra être présenté sous format numérique (y compris stocké dans l’application TousAntiCovid en scannant au préalable le QR Code présent sur le certificat) ou sous format papier (en l’imprimant). Si vous optez pour la version papier, ‘nous vous recommandons de ne présenter que le seul QR code de preuve en pliant cette attestation’, et ce ‘par souci de confidentialité de vos données de santé’, recommande une consigne sur le certificat. En effet, si la personne qui scanne le QR code contrôle simplement la validité et l’authenticité du certificat, d’autres informations sont présentes sur la feuille : identité, date de naissance, vaccin reçu, nombre de doses et date de la vaccination.

Un certification de rétablissement européen bientôt disponible

Ce certificat européen ne doit pas être confondu avec le certificat de vaccination distribué en France aux personnes déjà vaccinées. S’il permet bien d’acccéder aux événements d’au moins 1 000 personnes sur le territoire, ce dernier ne permet pas de voyager à l’étranger lorsqu’il a été remis avant le 24 juin. Si elles veulent en bénéficier, les personnes vaccinées avant cette date doivent donc récupérer leur certificat en se connectant sur le site de l’Assurance-maladie. ‘Un convertisseur sera également présent dans TousAntiCovid Carnet à compter de la fin de la semaine prochaine’, pour ceux ayant déjà téléchargé dans l’application leur certificat français de vaccination, assure aussi à franceinfo la direction générale de la santé (DGS). Les personnes vaccinées en France depuis le 24 juin n’auront en revanche pas besoin de se rendre sur le site de l’Assurance-maladie pour le télécharger, puisque ‘la France a converti les QR codes au format européen’, assure la DGS.

Pour celles ayant été contaminées récemment par le Covid-19, un certificat de rétablissement au format européen, valable partout dans l’Union européenne, sera disponible sur le site sidep.gouv.fr à compter du 5 juillet, indique la direction générale de la santé. Par ailleurs, les ‘preuves de test négatif’ sont elles aussi désormais générées au format européen, et permettent donc de franchir les frontières.

Actualités du 22 juin 2021

Congé parternité : ce qui change au 1er juillet 2021

À compter du 1er juillet 2021, la durée du congé de paternité et d’accueil de l’enfant passe à 25 jours fractionnables pour la naissance d’un enfant (sa durée était de 11 jours consécutifs jusque-là). Elle passe de 18 à 32 jours fractionnables en cas de naissances multiples.

Le congé paternité est applicable pour les enfants nés à partir 1er juillet 2021 ou nés avant mais dont la naissance était supposée intervenir à partir de cette date. Le congé comporte une période obligatoire et une période non obligatoire qui doit être prise dans un délai de 6 mois suivant la naissance de l’enfant. Qui peut en bénéficier et pour quelle durée ?

A qui s’adresse le congé paternité ?

Le congé de paternité et d’accueil de l’enfant est un droit ouvert à l’occasion de la naissance d’un enfant, dans les situations suivantes :

- si on est le père de l’enfant, quelle que soit sa situation familiale : mariage, pacte civil de solidarité (Pacs), union libre, divorce ou séparation, même si on ne vit pas avec l’enfant ou avec sa mère ;

- si on n’est pas le père de l’enfant mais qu’on est le ou la conjointe de la mère, son partenaire Pacs, ou son/sa concubine.

Travailleurs salariés

Le congé de paternité et d’accueil de l’enfant d’un travailleur salarié est d’une durée maximale de :

- 25 jours pour la naissance d’un enfant ;

- 32 jours pour une naissance multiple.

Il doit débuter immédiatement après le congé de naissance de 3 jours offert par l’employeur et prévu par le code du travail. Il peut être pris en une seule fois ou décomposé de la façon suivante :

- une première période obligatoire de 4 jours qui interdit de travailler en même temps ; elle doit débuter le lendemain du congé de naissance ;

- une seconde période de 21 jours en cas de naissance simple ou de 28 jours en cas de naissances multiples. Cette seconde période de congé n’est pas obligatoire et peut être fractionnée en 2 parties dont la plus courte est au moins égale à 5 jours. Elle doit débuter dans les 6 mois qui suivent la naissance de l’enfant.

Le salarié doit informer son employeur de la date prévisionnelle de l’accouchement et des dates de début de la ou des périodes de congés le plus tôt possible et au minimum un mois avant celles-ci. En cas de naissance avant la date prévue et lorsqu’il souhaite débuter la ou les périodes de congé au cours du mois suivant la naissance, il doit informer son employeur sans délai.

Travailleurs indépendants, praticiens, auxiliaires médicaux

La durée du congé de paternité et d’accueil de l’enfant est de :

- 25 jours consécutifs maximum pour la naissance d’un enfant ;

- 32 jours consécutifs maximum en cas de naissances multiples.

Le congé de paternité et d’accueil de l’enfant doit débuter le jour de la naissance de l’enfant. Il peut être pris en une seule fois ou décomposé de la façon suivante :

- une première période obligatoire de 7 jours, qui doit débuter le jour de la naissance de l’enfant ;

- une seconde période de 18 jours en cas de naissance simple ou de 25 jours en cas de naissances multiples. Cette seconde période de congé n’est pas obligatoire et peut être fractionnée en 3 parties dont la plus courte est au moins égale à 5 jours. Elle doit débuter dans un délai de 6 mois à compter de la naissance de l’enfant.

Conjoints collaborateurs

La durée du congé de paternité et d’accueil de l’enfant est de :

- 25 jours consécutifs maximum pour la naissance d’un enfant ;

- 32 jours consécutifs maximum s en cas de naissances multiples.

Le congé de paternité et d’accueil de l’enfant doit débuter le jour de la naissance de l’enfant. Il peut être pris en une seule fois ou décomposé de la façon suivante :

- une première période obligatoire de 7 jours, qui doit débuter le jour de la naissance de l’enfant ;

- une seconde période de 18 jours en cas de naissance simple ou de 25 jours en cas de naissances multiples. Cette seconde période de congé n’est pas obligatoire et peut être fractionnée en 3 parties dont la plus courte est au moins égale à 5 jours. Elle doit débuter dans un délai de 6 mois à compter de la naissance de l’enfant.

Source : Décret n°2021-574 du 10 mai 2021, paru au JO le 12 mai 2021

Actualités du 17 juin 2021

Les arrêts de travail dérogatoire : une nouvelle prolongation jusqu’au 30 septembre 2021

Les règles d’indemnisation des arrêts de travail mises en place pour limiter la propagation de l’épidémie sont une nouvelle fois prolongées, la date limite étant fixée au 30 septembre 2021.

Le dispositif dérogatoire d’indemnisation des arrêts de travail spécial Covid, mis en place dans le cadre de la crise santaire devait, en effet, prendre fin le 1er juin 2021. Même si la situation sanitaire s’améliore et que la couverture vaccunale s’intensifie, le Gouvernement a décidé de prolonger une nouvelle fois son application, peu de temps après l’avoir étendu à de nouveaux bénéficiaires. Au plan formel, le décret n°2021-770 du 16 juin 2021 modifie à nouveau le décret n°2021-13 du 8 janvier 2021 qui fixe les règles dérogatoires en vigueur depuis janvier 2021.

Le décret du 16 juin 2021 prolonge également jusq’au 30 septembre 2021 inclus la prise en charge intégrale des frais liés aux activités suivantes : actes dispensés en centre ambulatoire dédié, tests de dépistage, consultation à la suite d’un test positif ou permettant de recenser les cas contacts, vaccination, consultation de prévention de la contamination à la Covid-19, télésoins ou téléconsultations concernant des patients symptomatiques ou infectés. La prise en charge intégrale des frais de transport vers les centres de vaccination pour les personnes dans l’incapacité de se déplacer seules est quant à elle prolongée jusqu’au 1er septembre 2021 inclus. Par ailleurs, la dérogation au délai de carence de 3 mois s’agissant de l’affiliation à l’assurance maladie et maternité pour les Français expatriés rentrés en France et n’exerçant pas d’activité professionnelle est de nouveau prolongée jusqu’au 30 septembre 2021 inclus (Décret 2021-13 du 8-1-2021 art. 10 ter et 12 modifiés).

Les règles dérogatoires applicables sans changement jusqu’au 30 septembre 2021

Les règles d’indemnisation dérogatoires, qui devaient s’appliquer jusqu’au 1er juin, sont prolongées jusqu’au 30 septembre 2021 inclus (decret 2021-13, art. 12 modifié)

A noter : Le décret 2021-770 du 16 juin 2021 actant cette prolongation entre, en principe, en vigueur le lendemain de sa publication selon la notice du décret, soit le 18 juin. En pratique, les règles dérogatoires d’indemnisation ont continué à être appliquées après le 1er juin.

Ces règles sont appliquées sans changement jusqu’au 30 septembre. Ainsi, les assurés se trouvant dans une des situations visées ci-dessous et relevant des régimes de base obligatoires d’assurance maladie (salariés, travailleurs indépendants, personnes sans emploi, agriculteurs, etc.) ont droit pendant leur arrêt de travail aux indemnités journalières de sécurité sociale (IJSS) sans conditions d’ouverture des droits (minimum d’activité ou de cotisations), sans délai de carence et sans qu’elles soient prises en compte dans le calcul des durées maximales d’indemnisation (Décret 2021-13 art. 1).

De même, ces assurés, s’ils sont salariés (y compris travailleurs à domicile, saisonniers, intermittents et travailleurs temporaires), ont droit au complément légal de salaire de l’employeur sans que les conditions en principe requises (ancienneté d’un an, justification de l’arrêt de travail dans les 48 heures, soins en France ou dans l’UE) soient applicables, sans délai de carence et sans que les indemnités déjà perçues durant les 12 mois antérieurs à la date de l’arrêt de travail « Covid » et les durées d’indemnisation au titre de cet arrêt soient prises en compte pour le calcul de la durée totale d’indemnisation (Décret 2021-13 art. 2).

Pour le versement du complément de salaire de l’employeur, l’éventuel délai de carence conventionnel reste, en l’état actuel des textes, applicable. Il convient donc de comparer la totalité des indemnisations complémentaires légale et conventionnelle afin de déterminer la plus favorable au salarié.

Rappel des bénéficiaires

Pour mémoire, les règles d’indemnisation dérogatoires rappelées ci-dessus s’appliquent à l’assuré dans l’impossibilité de travailler, y compris à distance (donc de télétravailler) pour l’un des motifs suivants :

- il fait partie des personnes vulnérables au sens de l’article 20 de la loi 2020-473 du 25 avril 2020 (sur les critères de vulnérabilité, voir FRS 22/20 inf. 4 p. 11) et ne peut pas être placé en activité partielle (non-salariés) ;

- il est parent d’un enfant de moins de 16 ans ou d’une personne en situation de handicap faisant l’objet d’une mesure d’isolement, d’éviction ou de maintien à domicile et ne peut pas être placé en activité partielle (non-salariés) ;

- il fait l’objet d’une mesure d’isolement en tant que « contact à risque de contamination » ;

- il est symptomatique ou présente un test positif à la Covid-19 ;

- il présente un résultat positif à un autotest de détection antigénique du SARS-CoV-2 (virus de la Covid-19) ;

- il fait l’objet d’une mesure d’isolement ou de mise en quarantaine à son arrivée en Guadeloupe, Guyane, Martinique, Nouvelle-Calédonie, Polynésie française, à Mayotte, La Réunion, Saint-Barthélemy, Saint-Martin, Wallis-et-Futuna et Saint-Pierre-et-Miquelon ;

- il fait l’objet l’objet d’une mise en quarantaine ou d’un placement et un maintien en isolement prescrit par le préfet à leur arrivée en métropole ou en outre-mer, lorsqu’il est en provenance d’un pays ou territoire confronté à une circulation particulièrement active de l’épidémie ou à la propagation de certains variants du SARS-CoV-2 caractérisés par un risque de transmissibilité accrue ou d’échappement immunitaire. Pour mémoire, la liste de ces pays ou territoires est fixée par arrêté du ministre chargé de la santé (Brésil, l’Argentine, l’Afrique du Sud, l’Inde, la Guyane et le Chili, etc. (Arrêté SSAZ2018120A du 10-7-2020 modifié) ;

- il doit observer une période d’isolement lorsqu’il revient de certains autres pays étrangers.

A noter : Actuellement, selon le site de l’assurance maladie, la situation du voyageur diffère selon les pays de provenance qui sont classés en 3 catégories :

- les personnes arrivant en France depuis un pays classé en zone verte (Etat de l’Union européenne, Andorre, Islande, Liechtenstein, Monaco, Suisse, Israël, Japon, Liban, Singapour, Australie notamment) ne subissent aucune mesure d’isolement ;

- les personnes arrivant en France depuis un pays classé en zone rouge (pays caractérisés par un risque de transmissibilité accrue ou d’échappement immunitaire visés ci-dessus) doivent s’isoler 10 jours à compter de leur arrivée, ou 7 jours si elles sont vaccinées ;

- les personnes arrivant depuis un pays classé en zone orange (les autres pays) ne font l’objet d’une mesure d’isolement de 7 jours que si elles ne sont pas vaccinées.

Source : Décret n° 2021-770 du 16 juin, JO du 17 juin 2021.

Actualités du 16 juin 2021

Huis-clos et autres mesures dérogatoires encadrant la tenue des AG et réunions collégiales

La loi n° 2021-689 du 31 mai 2021 relative à la gestion de la sortie de crise sanitaire proroge, à nouveau, la durée d’application des mesures dérogatoires relative à la tenue des assemblées générales jusqu’au 30 septembre 2021

Tenue des assemblées générales et mesures dérogatoires

Depuis le premier confinement, l’ordonnance n° 2020-321 du 25 mars 2020 et le décret n° 2020-418 du 10 avril 2020 organisent un ensemble de mesures dérogatoires afin de permettre la tenue des assemblées générales et des réunions collégiales des organes dirigeants des sociétés et, plus généralement, de toute entité de droit privé, pourvues ou non de personnalité morale, en période de crise sanitaire.

C’est notamment grâce à ces mesures que :

- Les sociétés peuvent convoquer des assemblées générales à huis-clos ;

- Le recours à la visioconférence, aux votes électroniques ou aux consultations écrites est généralisé pour toutes les entités, quelles que soient les dispositions statutaires sur le sujet, y compris en cas de clause s’y opposant.

Ces textes ont déjà fait l’objet de plusieurs prorogations depuis mars 2020 et d’importants ajustements à la suite des premiers retours d’expérience, notamment par l’ordinnance n° 2020-1497 du 2 décembre 2020.

La loi n° 2021-689 du 31 mai 2021 relative à la gestion de la sortie de crise sanitaire proroge, à nouveau, la durée d’application de ces mesures jusqu’au 30 septembre 2021 (article 8, VI).

Bientôt la fin des dérogations ?

Ces mesures dérogatoires ont permis à de nombreuses entités de trouver une solution technique ou pratique pour sortir de l’impasse dans laquelle elles se trouvaient en raison de règles statutaires ou légales trop rigides, voire archaïques.

Il est actuellement impossible de prédire un nouveau report ou la disparition définitive de ces mesures dérogatoires, pourtant bien pratiques.

Cependant, la prudence s’impose.

En effet, ces mesures sont des mesures provisoires. Pour être maintenue sans délai, elles devront être introduites dans nos textes de droit commun, tels que le Code de commerce.

Par ailleurs, le législateur a d’ores-et-déjà refusé de proroger une des mesures mises en place lors du premier confinement, à savoir, la prolongation pour un délai de trois mois du délai dans lequel l’approbation des comptes clos par les associés doit en principe intervenir.

Il en résulte que pour la majorité des entités, les comptes clos au 31 décembre 2020 doivent faire l’objet d’une approbation avant le 30 juin 2021, et ce, alors même que des mesures de confinement ont été prises pendant le mois d’avril, période d’intervention des experts comptables et des commissaires aux comptes.

En conclusion : il est fortement recommandé de vérifier, sans tarder, la rédaction de vos statuts et pactes d’associés afin de vous s’assurer que le retour au droit commun pourra se faire sans trop de difficultés ou qu’au contraire il est nécessaire de solliciter une prorogation du délai de tenue de l’assemblée générale annuelle auprès du président du tribunal de commerce.

Actualités du 15 juin 2021

Défaut de paiement des loyers par les entreprises fermées : du nouveau

Les entreprises qui sont affectées par une mesure de police administrative prise pour endiguer l’épidémie de Covid-19 ne peuvent encourir de sanctions de la part de leur bailleur pendant un certain temps en cas de défaut de paiement du loyer. Mais ce dernier peut désormais prendre des mesures conservatoires.

On sait que les entreprises qui sont impactées par une mesure de police administrative prise à l’automne dernier, dans le cadre du 2ème confinement, pour endiguer l’épidémie de Covid-19 sont à l’abri des sanctions de leur bailleur lorsqu’elles ne peuvent pas payer leur loyer dans les délais impartis. Sont avant tout concernés les établissements qui reçoivent habituellement du public et qui ont été dans l’obligation de rester fermés pendant plusieurs mois (cafés, restaurants, cinémas, salles de spectacle , salles de sport, …), mais aussi les commerçants qui ont dû cesser de vendre des produits non essentiels, restreindre leur capacité d’accueil ou fermer leurs portes plut tôt en raison du couvre-feu

Petit rappel : pour bénéficier de cette protection, les entreprises doivent :

- employer moins de 250 salariés

- avoir réalisé un CA inférieur à 50 M€ lors du dernier exercice clos (ou, pour les activités n’ayant pas d’exercice clos, un CA mensuel moyen inférieur à 4,17 M€)

- et avoir subi une perte de CA d’au moins 50 % au titre du mois de novembre 2020 par rapport au mois de novembre 2019 ou, au choix de l’entreprise, par rapport au CA mensuel moyen de 2019

Ainsi, les bailleurs de ces entreprises ne peuvent pas leur appliquer des pénalités financières, des intérêts de retard ou des dommages-intérêts lorsqu’elles n’ont pas été en mesure de payer leurs loyers et leurs charges locatives dans les délais impartis. Ils ne peuvent pas non plus les poursuivre en justice ou résilier le bail pour ce motif ni même agir contre les personnes qui se sont portées caution du paiement de leur loyer.

Précision : cette mesure de protection s’applique aux loyers et aux charges locatives dont l’échéance de paiement intervient entre le 17 octobre 2020 et l’expiration d’un délai de 2 mois à compter de la date à laquelle l’activité de l’entreprise cesse d’être affectée par la mesure administrative.

Nouveauté : jusqu’alors, pendant cette période de protection, le bailleur ne pouvait prendre aucune mesure conservatoire (saisie conservatoire, hypothèque…) à l’encontre de l’entreprise éligible à la protection qui ne payait pas son loyer. Depuis le 2 juin dernier, il peut recourir à une telle mesure, mais seulement avec l’autorisation du juge.

Source : Art. 10, loi n° 2021-689 du 31 mai 2021, JO du 1er juin.

Actualités du 10 juin 2021

Fonds de solidarité : le formulaire pour la période du mois de mai 2021 est en ligne

Le formulaire de demande d’aide du Fonds de solidarité pour les entreprises en difficulté au mois de mai 2021 est en ligne. La demande est disponible en ligne dès maintenant.

Les entreprises fortement impactées par la crise sanitaire peuvent être aidées par le Fonds de solidarité. Sur le site impots.gouv.fr, le formulaire de demande d’aide au titre des pertes de CA du moi de mai 2021 est accessible depuis le 10 juin 2021. Les demandes peuvent être déposées jusqu’au 31 juillet 2021, suite au décret n° 2021-553.

Les nouveautés du fonds de solidarité en mai

Au mois de mai le fonds de solidarité reste identique selon le décret n°2021-651 du 26 mai 2021. Les règles d’indemnisation sont ainsi les mêmes qu’en mars et avril. Sont concernées :

- Les entreprises administrativement fermées tout au long du mois de mai. Pour celles-ci, sera mis en place une indemnisation des pertes de chiffre d’affaires (CA) jusqu’à 10 000 euros ou 20 % du CA jusqu’à 200 000 euros.

- Les entreprises ouvrant seulement à partir du 19 mai. Le régime « semi-fermé » introduit au mois de mars sera maintenue avec une indemnisation de 1 500 euros entre 20 % et 50 % de pertes de CA et une indemnisation de 10 000 euros ou 20 % du CA jusqu’à 200 000 euros à partir de 50 % de pertes de CA.

- Les entreprises du secteur S1 et S1bis qui n’étaient pas fermées.

- L’aide sera versée dès 50 % de perte de CA jusqu’à 10 000 euros.

- En cas de perte de CA de 50 à 70 %, l’aide correspondra à 15 % du CA.

- L’indemnisation pourra aller jusqu’à 20% du CA, dans la limite de 200 000 euros.

- Pour les autres entreprises perdant 50 % de chiffre d’affaires, une compensation sera appliquée jusque dans la limite de 1 500 euros.

En outre, le décret supprime le caractère ininterrompu de la fermeture au cours du mois de mai pour les entreprises exerçant leur activité principale dans le commerce de détail. Celles-ci doivent avoir au moins un de leurs magasins de vente situés dans un centre commercial comportant un ou plusieurs bâtiments dont la surface commerciale utile est supérieure ou égale à dix mille mètres carrés, en raison de leur réouverture le 19 mai 2021. Le décret apporte enfin des précisions sur les aides perçues et à déclarer dans le cadre du régime des aides temporaires.

Comment demander l’aide du fonds de solidarité ?

Les entreprises éligibles doivent se connecter à leur espace particulier (et non sur leur espace professionnel habituel) où elles trouveront dans leur messagerie sécurisée sous « Écrire » le motif de contact « Je demande l’aide aux entreprises fragilisées par l’épidémie Covid-19 ».

Plusieurs éléments et justificatifs doivent être fournis :

- numéro SIREN, SIRET de l’entreprise,

- une déclaration sur l’honneur attestant que l’entreprise remplit les conditions et l’exactitude des informations déclarées, notamment s’agissant des dettes fiscales ou sociales,

- la somme des montants perçus par le groupe au titre des aides de minimis,

- une estimation du montant de la perte de chiffre d’affaires,

- les coordonnées bancaires de l’entreprise.

Attention

Suite à la publication du décret 2021-651 du 26 mai 2021, le formulaire du mois de mai ouvre jeudi 10 juin 2021.

2. Attention appelée : la majorité des entreprises éligibles en avril au régime des interdictions TOTALES d’accueil du public basculent en mai dans le régime des interdictions d’accueil du public SUR UNE PARTIE du mois. Seules les discothèques et les restaurants dépourvus de terrasse peuvent en principe bénéficier du régime des interdictions totales.

Le chiffre d’affaires de référence 2019 à indiquer sur les formulaires des mois de mars et avril 2021 doit donc reconduire l’option choisie au titre de l’aide pour le mois de février 2021.

Si vous choisissez à tort le régime interdiction d’accueil du public sur tout le mois de mai, les délais d’instruction de votre demande seront plus longs.

3. Précisions concernant deux champs aux libellés identiques dans la partie [régime temporaire Covid-19 (SA. 56985)].

Les entreprises concernées ont à déclarer dans deux champs différents, par année d’attribution, le montant total des aides liées à ce régime temporaire Covid-19 (SA.56985). Dans le formulaire en ligne, les deux champs comportant un libellé identique apparaissent incomplets sur l’année d’attribution.

Il convient de renseigner les deux champs selon les modalités suivantes :

– ‘Année 2020 – Montant total des aides temporaires Covid-19 (SA. 56985) – c’est à dire : abandons de créances de loyers accordés par les bailleurs pour le mois de novembre 2020, Fonds de solidarité et exonérations de cotisations sociales et exonérations fiscales – reçues ou demandées et pas encore reçues ;

– Année 2021 – Montant total des aides temporaires Covid-19 (SA. 56985) – c’est à dire : abandons de créances de loyers accordés par les bailleurs pour le mois de novembre 2020, Fonds de solidarité et exonérations de cotisations sociales et exonérations fiscales – reçues ou demandées et pas encore reçues.’

Actualités du 9 juin 2021

Sortie de crise sanitaire : quels impacts en droit du travail ?

Le Gouvernement prolonge jusqu’au 30 septembre 2021 les mesures dérogatoires en droit du travail prises pour accompagner les entreprises dans la gestion de la crise sanitaire.

Pour aider les entreprises à faire face à la crise sanitaire liée à l’épidémie de Covid-19, le Gouvernement a provisoirement assoupli certaines règles applicables en droit du travail. Sont concernés notamment, le télétravail, la prise de congés payés, le recours au travail temporaire, les réunion CSE. Un assouplissement qui reste de mise jusqu’au 30 septembre 2021 ainsi que le prévoit la loi de gestion de sortie de la crise sanitaire récemment publiée.

Congés payés et jours de repos

À condition d’y être autorisé par un accord d’entreprise ou, à défaut, par un accord de branche, l’employeur peut, jusqu’au 30 septembre 2021, imposer à ses salariés la prise de congés payés acquis ou modifier les dates des congés payés déjà posés. Et ce, dans la limite de 8 jours ouvrables. L’employeur doit alors prévenir le salarié conformément au délai prévu dans l’accord collectif, délai qui ne peut être inférieur à un jour franc.

À noter : l’accord peut également permettre à l’employeur de fractionner le congé principal sans l’accord du salarié et de refuser aux conjoints ou partenaires de Pacs travaillant dans la même entreprise la faculté de prendre un congé simultané.

Sans accord cette fois, l’employeur peut, si l’intérêt de l’entreprise le justifie eu égard aux difficultés économiques liées à la propagation du Covid-19, imposer ou modifier la prise de jours de repos de ses salariés (jours de RTT, jours de repos prévus par une convention de forfait en heures ou en jours…). Mais dans la limite de 10 jours de repos seulement et avec un délai de prévenance d’au moins un jour franc.

Précision : l’employeur peut aussi demander à ses salariés d’utiliser les droits affectés sur leur compte épargne-temps en posant des jours de repos. Les dates de ces jours de repos pouvant être fixées par l’employeur.

CDD et travail temporaire

Là encore, jusqu’au 30 septembre 2021, les employeurs peuvent, par le biais d’un accord d’entreprise, déroger à certaines règles applicables aux contrats à durée déterminée (CDD) et aux contrats de mission (travail temporaire). Ainsi, l’accord conclu peut fixer :

- le nombre maximal de renouvellements de ces contrats ;

- les modalités de calcul du délai de carence à respecter entre deux contrats ;

- les cas dans lesquels le délai de carence ne s’applique pas.

À savoir : les règles ainsi déterminées par l’accord d’entreprise prévalent sur les dispositions prévues par le Code du travail, mais aussi sur celles fixées par les conventions de branche et par les accords professionnels habituellement applicables en la matière.

Réunions du CSE

Est également reconduite, jusqu’au 30 septembre 2021, la possibilité de réunir les membres du CSE en visioconférence, en conférence téléphonique ou via une messagerie instantanée (lorsqu’il est impossible de recourir à la visioconférence ou à la conférence téléphonique, ou bien lorsqu’un accord d’entreprise le prévoit).

Mais attention, les membres du CSE peuvent refuser de se réunir à distance. Ce refus est valable dès lors qu’il est exprimé par la majorité des membres élus du CSE, que l’employeur en a connaissance au moins 24h avant le début de la réunion et que celle-ci porte sur une procédure de licenciement collectif pour motif économique, sur la mise en œuvre d’un accord de performance collective ou d’un accord de rupture conventionnelle collective ou sur l’activité partielle de longue durée.

En complément : certains examens et visites médicaux qui doivent normalement se dérouler avant le 30 septembre 2021 peuvent être reportés d’un an maximum. Sont concernés, notamment, les visites d’information et de prévention initiales ou périodiques (sauf pour les salariés soumis à un suivi médical adapté, comme les travailleurs handicapés). Et il appartient au médecin du travail de décider du report des visites et examens des salariés.

Source : Loi n° 2021-689 du 31 mai 2021, JO du 1er juin

Actualités du 8 juin 2021

Protocole sanitaire au trail : quelles évolutions à partir du 9 juin ?

Une nouvelle version du protocole sanitaire applicable en entreprise a été publiée le 2 juin 2021 et entrera en vigueur au 9 juin 2021, date d’une nouvelle étape du déconfinement. Les règles de distanciation physique et de port du masque sont maintenues. En revanche, le télétravail est assoupli. Comme dans le précédent protocole du 18 mai, ce nouveau document met l’accent sur l’importance de l’aération des locaux. Les entreprises peuvent également proposer des autotests à leurs salariés. L’employeur aura par ailleurs l’obligation d’autoriser ces derniers à s’absenter sur leurs heures de travail, sans avoir à présenter d’arrêt de travail, pour se faire vacciner. ‘Le salarié informe son employeur de son absence pour visite médicale sans avoir à en préciser le motif’, confirme le texte.

Retrouvez ICI le nouveau protocole sanitaire

Actualités du 31 mai 2021

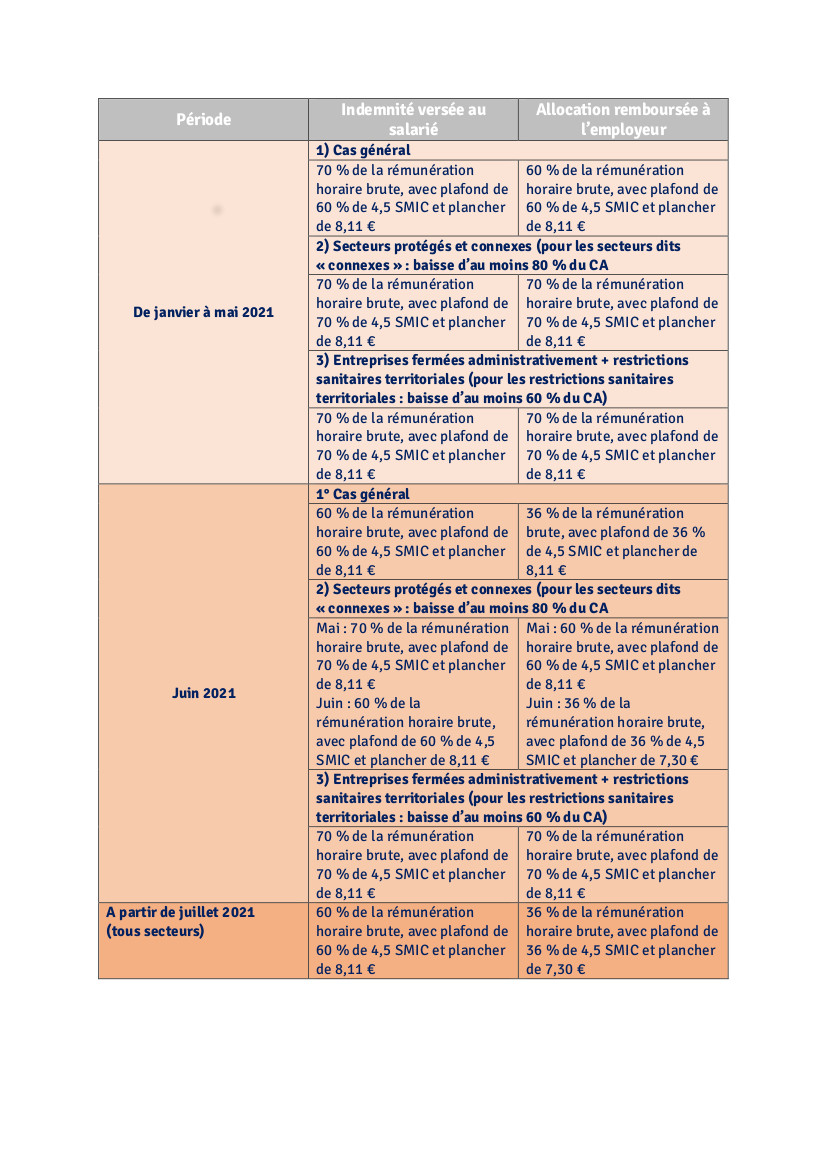

Activité partielle : les textes sur le nouveau calendrier d’activité partielle sont publiés

Deux nouveaux décrets relatifs à l’activité partielle et l’APLD sont publiés au JO du 29 mai 2021. :

Le décret n° 2021-671 du 28 mai 2021 modifiant le décret n° 2020-1316 du 30 octobre 2020 relatif à l’activité partielle et au dispositif d’activité partielle spécifique en cas de réduction d’activité durable diffère au 1er juillet 2021 la baisse du taux de l’indemnité d’activité partielle de droit commun versée au salarié à 60 % de sa rémunération antérieure brute. Pour les salariés des entreprises relevant des secteurs les plus affectés par la crise sanitaire, cette baisse sera effective au 1er septembre 2021, et pour les salariés des entreprises qui continueraient à être soumises à des restrictions d’activité et dont le chiffre d’affaires s’en trouverait affecté, elle le sera au 1er novembre 2021.

Le décret n° 2021-674 du 28 mai 2021 relatif à l’activité partielle et au dispositif spécifique d’activité partielle en cas de réduction d’activité durable prolonge jusqu’au 30 juin 2021 le taux de l’allocation d’activité partielle de 70 % pour les secteurs d’activité les plus affectés par la crise sanitaire et prévoit qu’il est ramené à 60 % pour le mois de juillet 2021, à 52 % pour le mois d’août 2021 et à 36 % à compter du 1er septembre 2021.

Les entreprises dont l’activité a été interrompue par décision administrative en raison de la crise sanitaire, ou qui sont situées dans une circonscription territoriale soumise à des restrictions spécifiques des conditions d’exercice de l’activité économique et de circulation des personnes prises par l’autorité administrative lorsqu’ils subissent une forte baisse de chiffre d’affaires, ou qui relèvent des secteurs les plus affectés et qui continuent de subir une très forte baisse du chiffre d’affaires, bénéficient d’un taux de 70 % jusqu’au 31 octobre 2021. Pour les autres entreprises, le texte ramène à 52 % le taux d’allocation pour le mois de juin 2021, puis à 36 % à compter du 1er juillet 2021.

Ce texte entre en vigueur le 30 mai 2021, à l’exception des dispositions relatives au taux applicable aux entreprises qui ne bénéficient pas d’un taux majoré de l’allocation d’activité partielle qui entrent en vigueur à compter du 1er juin 2021.

Actualités du 28/05/2021

Mesures exceptionnelles pour accompagner les entreprises : Echéances Urssaf des 7 et 15 juin

Afin de tenir compte de l’impact de l’épidémie sur l’activité économiques, les mesures exceptionnelles déclenchées pour accompagner la trésorerie des entreprises sont reconduites en juin.

Les employeurs qui connaissent une fermeture ou une restriction directe ou indirecte de leur activité du fait des mesures décidées par les pouvoirs publics peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales pour les échéances des 7 et 15 juin 2021. Les déclarations doivent néanmoins être déposées aux dates prévues. Le report de cotisations Urssaf vaut également pour les cotisations de retraite complémentaire.

Pour bénéficier du report, il suffit de remplir en ligne un formulaire de demande préalable. En l’absence de réponse de l’Urssaf sous 48h, cette demande est considérée comme acceptée.

Les cotisations qui ne seront pas payées sont automatiquement reportées. L’Urssaf contactera ultérieurement les employeurs pour leur proposer un plan d’apurement de leurs dettes.

Aucune pénalité ni majoration de retard ne sera appliquée.

Les cotisations reportées qui ne feraient pas l’objet des exonérations annoncées dans le cadre du nouveau plan de soutien, donneront ultérieurement lieu à des plans d’apurement pouvant aller jusqu’à 36 mois.

Dans le contexte actuel, où notre système de soins et plus largement notre protection sociale et l’action de l’Etat sont plus que jamais sollicités, il est important que les entreprises qui le peuvent continuent à participer au financement de la solidarité nationale. Nous appelons donc les entreprises à faire preuve de responsabilité dans l’usage des facilités qui leur sont accordées, afin qu’elles bénéficient avant tout aux entreprises qui en ont besoin.

Actualités du 25/05/2021

Activité partielle : le contingent d’heures indemnisables reste fixé à 1 607 h pour 2021.

Un arrêté paru au journal officiel du 13 mai 2021 maintient en 2021 le contigent d’heures indemnisables à son niveau de 2020.

L’allocation d’activité partielle est attribuée dans la limite d’un contingent annuel d’heures indemnisables fixé par arrêté (c.trav.art. R. 5122-6).

Pour l’année 2020, un arrêté l’avait porté de 1 000 heures à 1 607 heures (arrêté du 31 mars 2020, JO 3 avril, texte 12). Jusqu’à présent, aucun texte dérogatoire n’avait été pris pour 2021, de sorte que le contingent était juridiquement revenu à 1 000 heures par an et par salarié (arrêté du 26 août 2013, art.1, JO 6 septembre, texte 20).

Ce texte dérogatoire vient de paraître au JO du 13 mai 2021. Il maintient le contingent d’heures indemnisables à 1 607 heures, par an et par salarié, jusqu’au 31 décembre 2021. Rappelons que, dans tous les cas, si la situation particulière de l’entreprise le justifie, le plafond peut être dépassé sur décision conjointe du ministre de l’Emploi et du ministre du Budget (c. trav. art.R.5122-6).

Rappelons aussi que, au sein de ce contingent, il existe un sous-contingent en cas d’activité partielle liée à la transformation, restructuration ou modernisation de l’entreprise, lequel n’a pas été modifié (100 heures, par an et par salarié) (c.trav. art. R. 5122-7) ; arrêté du 26 août 2013, art.2, JO 6 septembre, texte 20). Cette limite peut être dépassé sur autorisation conjointe du préfet de département et du directeur départemental des finances publiques.

Source : Arrêté du 10 mai 2021, JO du 13, texte 25

Actualités du 24/05/2021

Refont du dispositif de prise en charge des coüts fixes

Le dispositif de prise en charge des coûts fixes de certaines entreprises dont le CA a chuté en raison de la crise sanitaire et de ses mesures restrictives vient de faire l’objet de profondes modifications.

1 DISPOSITIF, PLUSIEURS DECLINAISONS

Pour rappel : un dispositif de prise en charge des coûts fixes de certaines entreprises dont l’activité est impactée par la situation sanitaire a été mis en place au début de l’année 2021.

Ce dispositif de soutien vient de faire l’objet d’une refonte importante :

- modification de l’aide initiale originale

- déclinaison spécifique du dispositif pour les entreprises dont l’activité est saisonnière. Dispositif appelé ‘saisonnalité’

- déclinaison du dispositif pour les groupes de société. Dispositif appelé ‘groupes’

- diverses précisions notamment relatives aux documents justificatifs à fournir par les entreprises candidates à l’aide

Concernant l’aide coûts fixes originale

Pour rappel, les entreprises éligibles au Fonds de solidarité peuvent bénéficier, sous réserve du respect de certaines conditions, d’une aide complémentaire bimestrielle (janvier-février, mars-avril, mai-juin) destinée à compenser leurs coûts fixes qui ne sont pas couverts par les contributions aux bénéfices au cours du 1er semestre 2021.

A compter de la 2ème période éligible (soit du mois de mars 2021), les entreprises disposent désormais d’une option pour évaluer leur éligibilité à l’aide au travers d’une maille :

- bimestrielle, qui existait déjà

- mensuelle, ce qui constitue une nouveauté

Ainsi, elles ont la possibilité d’opter pour une évaluation de leur perte de CA :

- au cours de la période bimestrielle

- ou au cours de l’une des périodes mensuelles si cela leur est plus favorable

Cet assouplissement vise à permettre aux entreprises qui ne sont éligibles au dispositif que pour un seul des 2 mois considérés de pouvoir prétendre à l’aide au titre de celui-ci, toutes conditions étant par ailleurs remplies.

Concernant l’aide coûts fixes ‘saisonnalité’

Le dispositif de prise en charge des coûts fixes fait également l’objet d’une déclinaison spécifique pour les entreprises dont l’activité revêt un caractère saisonnier.

Il en est notamment ainsi de celles qui exercent leur activité principale dans le commerce de détail (à l’exception des automobiles et des motocycles) ou la location de biens immobiliers résidentiels et sont domiciliées dans une commune de montagne (liste à consulter ICI), ainsi que de celles dont l’activité a trait :

- à la location et location-bail d’articles de loisirs et de sport ou du commerce de détail d’articles de sport en magasin spéicialisé lorsqu’au moins 50 % du CA est réalisé dans la vente au détail de skis et de chaussures de ski

- à la tenue d’une discothèque ou d’un établissement similaire

Par exception, la période d’éligibilité à l’aide est semestrielle (ce qui singifie que le critère de perte de CA peut être apprécié sur la période allant du 1er janvier au 30 juin 2021).

Concernant l’aide coûts fixes ‘groupes’

Le dispositif fait également l’objet de précisions particulières pour les entreprises qui n’ont pas pu bénéficier des aides versées par le Fonds de solidarité en raison de leur plafonnement au niveau du groupe.

Pour rappel, les aides versées par le Fonds de solidarité sont plafonnées à un montant maximal par groupe, étant entendu qu’un groupe est :

- soit une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise

- soit un ensemble de sociétés et d’entreprises en nom propre liées entre elles

Dans le cadre de ces nouvelles dispositions, il est prévu :

- qu’un groupe dont au moins 1 filiale a saturé le plafond maximal de 200 000 € (planfond du Fonds de solidarité) au cours du mois sera en mesure de déposer une demande consolidée pour permettre à ses filiales de bénéficier de l’aide coûts fixes dans la limite du plafond maximal de 10 M€

- qu’un groupe qui a saturé le plafond des aides temporaires de 1,8 M€ (plafond d’aides de l’Etat autorisée par la Commission Européenne pour la période de crise sanitaire) sera éligible à l’aide et en mesure de déposer une demande consolidée pour l’ensemble de ses filiales.

Dans ce cas, la demande sera déposée une seule fois par la tête de groupe ou par une filiale :

- soit à l’issue de la deuxième période éligible si elle sature le plafond de 10 M€

- soit à l’issue de la troisième période éligible (donc en juillet 2021) pour toute la période

A noter qu’une nouvelle attestation devra dans ce cas être déposée de manière complémentaire pour préciser, entre autres informations les aides déjà touchées par chaque filiale.

Précisions diverses

Les aménagements apportés par les nouvelles dispositions applicables ont par ailleurs trait :

- aux délais de dépôt de demande d’aide, qui sont portés à 45 jours pour chaque période éligible et à l’expiration de la période éligible semestrielle

- aux attestations à fournir, notamment pour les entreprises dont les comptes sont certifiés par un commissaire aux comptes

- au calcul de l’EBE coûts fixes qui inclut la prise en compte de 2 éléments nouveaux qui ne figurent pas dans le calcul de l’EBE tel qu’il est défini par l’autorité des nomes comptables

Actualités du 22/05/2021

Reprise d’un fonds de commerce : Nouvelle aide, nouvelles conditions !

Une nouvelle aide financière vient d’être mise en place pour les entreprises qui ont repris un fonds de commerce en 2020 et qui n’ont pas pu ouvrir leurs portes entre novembre 2020 et mai 2021 en raison de l’épidémie de Coronavirus.

Le décret n+ 2021-624 du 20 mai 2021, instituant une nouvelle aide à la reprise visant à soutenir les entreprises ayant repris un fonds de commerce en 2020, vient en préciser les conditions d’octroi.

Conditions à remplir

Certaines entreprises peuvent bénéficier, au titre du premier semestre 2021, d’une aide à la reprise lorsqu’elles remplissent les conditions suivantes :

- elles ont été créées au plus tard le 31 décembre 2020

- elles ont acquis au moins 1 fonds de commerce dont la vente a été constatée par un acte authentique (devant notaire) ou sous seing privé enregistré auprès du service des impôts compétent et qui a été inscrit entre le 1er janvier 2020 et le 31 décembre 2020 sur un registre public tenu au greffe du tribunal de commerce dans le ressort duquel le fonds est exploité et dont elles sont toujours propriétaires à la date de dépôt de la demande d’aide

- l’activité affectée au fonds de commerce est restée la même après sont achat ; par exemple, un restaurant reprenant un restaurant

- l’activité affectée au fonds de commerce a fait l’objet d’une interdiction d’accueil du public sans interruption entre le 1er novembre 2020, ou la date d’achat du fonds, et le 1er mai 2021

- elles justifient d’un CA nul au cours de l’année 2020

- elles ne sont ni contrôlées par une autre entreprise, ni ne contrôlent une autre entreprise

Information : on dit qu’une entreprise en contôle une autre :

- lorsqu’elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de cette société

- lorsqu’elle dispose seule de la majorité des droits de vote dans cette société en vertu d’un accord conclu avec d’autres associés ou actionnaires et qui n’est pas contraire à l’intérêt de la société

- lorssqu’elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les AG de cette société

- lorsqu’elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d’administration, de direction ou de surveillance de cette société

Entreprises éligibles à l’aide

Les entreprises éligibles au dispositif sont celles qui sont résidentes fiscales françaises qui exercent une activité économique et qui ne se trouvaient pas en liquidation judiciaire au 1er mars 2020.

Par conséquent, la nouvelle aide vise à soutenir les entreprises qui ne sont pas éligibles au Fonds de solidarité en raison de leur absence totale de CA.

Quelques précisions terminologiques

Dans le cadre de la nouvelle aide, des précisions sont à noter :

- la notion de CA s’entend comme le CA hors taxes ou, lorsque l’entreprise relève de la catégorie des bénéfices non commerciaux (BNC), comme les recettes nettes hors taxe

- la période éligible est la période de 6 mois de janvier 2021 à juin 2021 inclus au titre de laquelle l’aide est demandée

- le fonds de commerce est constitué par l’ensemble des éléments corporels et incorporels du fonds, énumérés dans la vente (notez qu’à défaut de désignation précise, le fonds ne porte que sur l’enseigne et le nom commercial, le droit au bail, la clientèle et l’achalandage)

- l’acquéreur ou le vendeur désigne l’entreprise ayant respectivement acheté ou vendu le fonds de commerce

- l’excédent brut d’exploitation (EBE) coûts fixes est l’EBE tel qu’il est calculé dans le cadre de l’aide instituée par l’Etat pour prendre en charge les coûts fixes de certaines entreprises impactées par la crise sanitaire

Obligation de conclure une convention avec l’Etat

Pour mémoire, il est prévu que lorsqu’une autorité administrative attribue une subvention dépassant 23 000 € à une entreprise, elle est tenue de conclure avec elle une convention définissant l’objet, le montant, les modalités de versement et les conditions d’utilisation de la subvention attribuée. Par exception, dans le cadre de cette nouvelle aide, ce montant est réhaussé à 1,8 M€.

Montant et calcul de l’aide

De quel type d’aide s’agit-il ?

Pour les entreprises de plus de 50 salariés, l’aide prend la forme d’une subvention dont le montant s’élève à 70 % de l’opposé mathématique de l’excédent brut d’exploitation (EBE) coûts fixes constaté au cours de la période éligible. Exemple : pour un EBE de -150 000 €, le subvention sera de 105 000 €.

Pour les entreprises de moins de 50 salariés, le montant de l’aide s’élève à 90 %. Exemple : pour un EBE de – 100 000 €, la subvention sera de 90 000 €;

L’excédent brut d’exploitation est le solde intermédiaire de gestion qui permet de calculer, sur la période éligible concernée de six mois (janvier-juin 2021) le montant de l’aide. Il est calculé et attesté par un expert-comptable, tiers de confiance, à partir du grand livre ou de la balance générale de l’entreprise.

Cette aide est limitée à 1,8 M€, soit le plafond des aides de montant limité au titre du régime SA.56985 de soutien aux entreprises.

Demande de l’aide

La demande de l’aide doit être faite par voie dématérialisée, selon les modalités suivantes :

- elle est déposée entre le 15 juillet 2021 et le 1er septembre 2021

- elle est déposée sur l’espace professionnel sur le site www.impots.gouv.fr

Eléments à prévoir :

- une déclaration sur l’honneur attestant que l’entreprise remplit les conditions requises et l’exactitude des informations délcarées

- le calcul de l’EBE coûts fixes établi conformément à sa formule de calcul et au formulaire mis à disposition par la direction générale des finances publiques sur le site www.impots.gouv.fr

- la balance générale 2021 pour la période éligible et la balance générale pour l’année 2020

- la copie de l’acte de vente du fonds de commerce

- les coordonnées bancaires de l’entreprise

- une attestation d’un expert-comptable, tiers de confiance, délivrée à la suite d’une mission réalisée conformément aux normes professionnelles applicables, qui mentionne :

- l’EBE coûts fixes pour la période éligible

- le CA pour l’année 2020 égal à 0 €

- le numéro professionnel de l’expert-comptable

L’attestation de l’expert-comptable, tiers de confiance est délivrée à la suite d’une mission d’assurance de niveau raisonnable réalisée conformément à la norme professionnelle agréée à l’article 5 de l’arrêté du 1er septembre 2016 portant agrément des normes professionnelles relatives au cadre de référence, au glossaire, à la norme professionnelle de maîtrise de la qualité (NPMQ), à la norme professionnelle relative à la mission de présentation de comptes (NP 2300), à la norme professionnelle relative aux missions d’assurance sur des informations autres que des comptes complets historiques-attestations particulières (NP 3100), élaborées par le Conseil supérieur de l’ordre des experts-comptables dans sa rédaction en vigueur à la date de publication du présent décret.

L’expert-comptable déclare que l’entreprise a pris connaissance du plafond mentionné au point 17 de la décision de la Commission européenne du 20 avril 2020 notifiée sous le numéro SA.56985 telle que modifiée par la décision de la Commission européenne du 16 mars 2021 notifiée sous le numéro SA.62102, et que, conformément à ces dispositions, elle peut bénéficier de l’aide demandée. Il complète l’attestation en déclarant

- soit que l’entreprise n’a reçu aucune aide liée au régime temporaire Covid-19 (SA. 56985) à la date de signature de la déclaration,

- soit que l’entreprise a reçu, ou demandé mais pas encore reçu, des aides liées au régime temporaire Covid-19 (SA. 56985), en complément de la demande d’aide déposée au titre du présent décret, pour les montants précisés dans cette attestation.

Contrôle du versement de l’aide et versement de l’aide

L’aide est versée sur le compte bancaire indiqué par l’entreprise.

La DGFiP conserve les dossiers d’instruction, comprenant l’ensemble des pièces pendant une période de 10 ans à compter de la date de versement de l’aide.

L’ensemble des documents relatifs à la demande d’aide doivent impérativement être conservés par le bénéficiaire pendant une période de 5 ans à compter de la date du versement de l’aide.

Pendant ce délai, les agents de la DGFiP ont la possibilité de demander au bénéficiaire de l’aide la communication de tout document relatif à son activité qui permet de justifier de son éligibilité et du montant de l’aide qu’il a perçu.

Le bénéficiaire de l’aide dispose alors d’un délai d’1 mois pour répondre à cette demande.

Si les agents en charge du contrôle constatent des irrégularités, ou une absence de réponse à leur demande, les sommes versées au bénéficiaire sont récupérées selon les règles applicables en matière de créances étrangères à l’impôt et au domaine.

Actualités du 21/05/2021

Stocks saisonniers : le décret est paru !

Une aide financière exceptionnelle sera versée à compter du 25 mai à certains commerçants qui n’ont pas pu écouler leurs stocks en raison de la fermeture administrative de leur magasin pendant le confinement.

Le Gouvernement l’avait annoncé il y a plusieurs semaines : certains commerces de détail vont percevoir une aide de l’état.

Les conditions d’octroi viennent d’être précisées par décret n° 2021-594 du 14 mai 2021, JO du 16.

Aussi, peuvent bénéficier de cette aide les entreprises (entrepreneurs individuels, sociétés ou associations) résidentes en France et qui :

- exercent leur activité principale dans le commerce de détail :

- d’articles de sport en magasin spécialisé

- d’habillement en magasin spécialisé

- de chaussures en magasin spécialisé

- de maroquinerie et d’articles de voyage en magasin spécialisé

- de textiles, d’habillement et de chaussures sur éventaires et marchés

- ont perçu l’aide du Fonds de solidarité pour le mois de novembre 2020

- ont fait l’objet d’une mesure d’interdiction d’accueil du public

- n’ont pas fait l’objet d’une fermeture administrative pour cause de non-respect des obligations sanitaires

Cette aide leur sera versée, en une fois, à compter du 25 mai 2021. Elle correspondra à 80 % du montant de celle qu’ils ont perçue du Fonds de solidarité au titre du mois de novembre 2020.

En pratique, cette aide sera automatiquement versée par les services de la Direction Générale des Finances Publiques(DGFiP). Les entreprises concernées n’ont aucun formulaire à remplir pour en bénéficier.

A savoir : les commerces appartenant à ces secteurs qui réalisent un CA mensuel moyen de 1M€ ne sont pas éligibles à cette nouvelle aide. Leurs pertes seront prises en charge dans le cadre du dispositif d’aide aux coûts fixes.

Actualités du 19/05/2021

Fonds de solidarité pour les entreprises : adaptations au titre de l’aide d’avril 2021

De nouvelles modifications au cadre réglementaire applicable au Fonds de solidarité ont été apportées par un décret du 5 mai 2021. Pour l’essentiel, ce décret reconduit et adapte le dispositif pour le mois d’avril 2021.

Par rapport au mois de mars 2021, les conditions pour en bénéficier ont peu évolué.

Les principaux changements sont les suivants :

- l’activité doit avoir débuté avant le 31 janvier 2021 (au lieu du 31 décembre 2020 pour l’aide du mois de mars 2021) ;

- le régime dérogatoire pour Mayotte est supprimé en raison du déconfinement entamé dans ce territoire depuis le 15 mars 2021 ;

- les critères d’éligibilité des propriétaires de monuments historiques pouvant bénéficier du fonds de solidarité sont précisés.

- Le chiffre d’affaires de référence à retenir pour le calcul de la perte de chiffre d’affaires est le chiffre d’affaires d’avril 2019 ou le chiffre d’affaires mensuel moyen de l’année 2019 selon l’option retenue au titre de l’aide du mois de février 2021 ou, si aucune demande n’a été déposée au titre du mois de février 2021, au titre du mois de mars 2021.

Précision : Si aucune demande n’a été effectuée au titre des mois de février ou mars 2021, l’entreprise doit faire un choix entre le chiffre d’affaires d’avril 2019 ou le chiffre d’affaires mensuel moyen de l’année 2019.

Le formulaire de demande est en ligne depuis le 7 mai

Le formulaire de demande d’aide au titre des pertes de chiffre d’affaires du mois d’avril 2021 est accessible depuis le 7 mai 2021 sur le site impots.gouv.fr.

A savoir : L’aide au titre du mois d’avril doit être demandée avant le 30 juin 2021.

Actualités du 10/05/2021

Faites attention aux tentatives d’escroqueries !

Demandes frauduleuses, usurpation d’identité, faux courriels ou courriers…. vous pensez que seuls les particuliers sont la cible de tentatives d’escroquerie ? Détrompez-vous ! de nombreuses pratiques frauduleuses, notamment celles qui consistent à usuper l’identité de l’administration, touchent également les entreprises.

On vous rappelle ici, quelques régles élémentaires pour vous prémunir de ce type d’arnaques.

Usurpation d’identidé de l’administration

Il existe de nombreuses tentatvices d’escroquerie, mais beaucoup d’entre elles consistent à vous faire des demandes en usurpant l’identité d’une administration. Et tous les services peuvent être concernés. Mais plus particulièrement c’est lidentité de la Direction Générale des Finances Publiques et les services régionaux qui est particulièrement utilisée par les fraudeurs.

Plus concrètement, des demandes par courriels ou courriers, faisant référence à des articles du code général des impôts, parfois accompagnées de faux formulaires en pièce jointe et de fausses signatures usurpent l’identité et les adresses électroniques de l’administration. Avec comme seul objectif, collecter des informations sensisbles et vous soutirer de l’argent.

Comment faire pour repérer une tentative d’escroquerie ?

De nombreux indices doivent vous mettre sur la piste d’une éventuelle tentative de fraude. Il faut être attentif au contenu des messages, qui peuvent comporter :

- des fautes d’orthographe ou de syntaxe

- des demandes d’informations trop détaillées sur l’entreprise ou ses coordonnées bancaires

- un nom d’interlocuteur inconnu ou une forme d’adresse de messagerie non conforme ou inhabituelle

A savoir :

- Ces messages imitent très souvent le style ou le visuel des messages officiels (logo, entête, ou signature)

- Ces usurpations touchent également d’autres secteurs comme les banques, les assurances ou encore les distributeurs d’énergie

Que faire en cas de réception d’un mail frauduleux ?

La première consigne est de ne pas répondre ! En cas de doute sur la nature d’un message, surtout si celui-ci ne provient pas de l’adresse de vos interlocuteurs habituels ou le contenu est suspicieux, adoptez les consignes suivantes :

- ne répondez pas au mail

- ne cliquez pas sur d’éventuels liens à l’intérieur du message ou sur des pièces jointes

- supprimez le message de votre boîte aux lettres

- avertissez l’ensemble de vos collaborateurs de la réception éventuel de mail frauduleux

- signalez la tentative d’escroquerie, en contactant le portail des pouvoirs publics : internet-signalement.gouv.fr ou par téléphone sur un numéro vert gratuit : 0 805 805 817

Quelques conseils pour vous prémunir des tentatives d’escroquerie

De façon générale, il est conseillé d’adopter quelques bons réflexes de prudence au quotidien pour vous prémunir au maximum de tentatives frauduleuses :

- si un message suspect d’un interlocuteur habituel vous parvient, contactez le directement avec les coordonnées que vous connaissez et utilisez régulièrement

- ne cédez pas à la pression et à l’urgence souvent invoquées dans les tentatives d’arnaques. Prenez toujours le temps d’analyser les messages qui vous paraissent suspects avant de répondre

- ne divulguez jamais à l’extérieur des informations sur l’organisation de l’entreprise

- diffusez en interne les alertes sur les arnaques, notamment celles transmises par les fournisseurs, et sensibilisez vos employés aux différents risques d’escroquerie

- instaurez des procédures de vérification complémentaires (pour les paiements internationaux notamment)

- si vous avez été victime d’une escroquerie, bloquez immégiatement les coordonnées bancaires frauduleuses et identifiez les paiements déjà réalisés, à venir ou en instance pour effectuer les rejets et blocages nécessaires

- utilisez un matériel sécurisé et efficace

Actualités du 7/05/2021

ISA : un nouveau dispositif pour accompagner les dirigeants touchés par la crise, de mai à juillet 2021.

Un certain nombre d’entreprises de Loire-Atlantique sont fortement impactées par la crise sanitaire. Le dispositif ISA, né d’une initiative bénévole de l’Apec, Intuidi, Groupe SYD, la Cantine et In Extenso et soutenu par l’association 60 000 Rebonds, a pour vocation d’accompagner dans la relance les entreprises en difficulté.

L’objectif est de mettre en relation les entreprises en difficulté avec des chefs d’entreprise solidaires, aux profils et compétences variés. Cet accompagnement bénévole se fait dans la bienveillance et en toute confidentialité.

La mission des chefs d’entreprise solidaires sollicités est de proposer un temps d’échange et d’écoute aux dirigeants pour les conseiller, les aider à prendre du recul sur leur activité et les orienter, si nécessaire, vers le ou les professionnels pouvant répondre le mieux à leurs besoins,

Un accompagnement en 3 temps

L’accompagnement débute par un autodiagnostic que le dirigeant complète sur le site : https://www.initiative-solidarite.com/

Sur la base de cet autodiagnostic, un temps d’écoute et d’échanges d’environ une heure est programmé avec le chef d’entreprise solidaire ayant le profil le plus adapté pour accompagner le dirigeant sur la (ou les) problèmatique identifiée.

Un fléchage est alors proposé, si nécessaire, pour orienter le dirigeant ver le ou les professionnels pouvant répondre au plus près aux besoins identifiés.

Accompagner les entreprises du territoire dans leur relance

Un certain nombre d’entrepreneurs ressentent des difficultés face à ce nouvel environnement et ont besoin de romptre l’isolement.

L’échange entre pairs peut permettre de trouver conjointement des solutions aux problématiques rencontrées qu’elles soient de nature marketing/communication, vente/commerce/commercial, stratégie, gouvernance, achats, gestion/finance, et également ressources humaines.

Actualités du 4/05/2021

Prime Macron : Le Gouvernement réactive l’aide en 2021

Le renouvellement du dispositif de la prime exceptionnelle de pouvoir d’achat (dite ‘ Prime Macron ‘) pour l’année 2021 a été annoncé par le Gouvernement le 15 mars 2021 lors de la conférence du dialogue social, explique le ministrère du Travail.

Il y a quelques jours lors d’une réunion réunissant les partenaires sociaux, le ministère du travail a précisé les contours et les modalités de mise en place de la nouvelle prime ‘ PEPA 2021 ‘.

Une prime de 1 000 € modulable (a priori en fonction des cirtères déjà retenus en 2020), défiscalisée et exonérée de charges dans les mêmes conditions qu’en 2020 :

- pour les salariés dont la rémunération est égale ou inférieure à 3 SMIC ;

- sans substitution à un autre élément de rémunération.

Pouvant être portée à 2 000 € pour :

- les entreprises couvertes par un accord d’intéressement en 2021 ;

- l’entreprise ou la branche s’engage formellement à des actions de valorisation des travailleurs de la seconde ligne (cela peut se traduire par un accord de méthode au niveau de la branche ou de l’entreprise s’engageant à traiter le sujet).

Le versement de la prime pourrait avoir lieu jusqu’en Janvier 2022, voire mars 2022;

Toutefois, il n’y a pour l’instant aucun texte ou communication officiel du Gouvernement détaillant l’ensemble de l’organisation ou des critères d’éligibilité de ce dispositif pour l’année 2021.

Le dispositif législatif précisant et permettant le versement de cette prime devrait être adopté dans le cadre d’une loi de finances rectificative d’ici cet été.

A noter : il est envisagé de permettre le versement des primes dès le dépôt du projet de loi prévoyant le dispositif, avec effet rétroactif de la défiscalisation dès l’entrée en vigueur de la loi.

Versée au choix de l’employeur

Comme auparavant, les employeurs n’ont aucune obligation léagle de mettre en place la prime Macron. Lorsqu’ils la décident, ils peuvent en faire profiter l’ensemble de leurs salariés ou uniquement ceux dont la rémunération est inférieure à 3 SMIC, au cours des 12 mois précédant son versement.

Qu’est-ce que la ‘Seconde ligne’ ?

Ce sont les salariés particulièrement exposés lors de la crise santaire. Pour établir la liste des métiers concernés, l’exposition potentielle au risque Covid-19 (contact direct avec le public, les collègues, exposition aux risques infectieux) et la présence sur site, évaluée pendant le premier confinement ont été prises en compte. On peut citer par exemple les caissiers ou les agents d’entretien, qui n’ont pas cessé de travailler pendant les périodes de confinement..

Qui est concerné ?

Quinze branches ont été retenues : on y retrouve une grande partie des effectifs du bâtiment, des transports routiers, du commerce de détail et de gros alimentaire (dont les supermarchés), de l’épicerie, de la propreté, des activités agricoles, de l’aide et des soins à domicile, de la sécurité, de la boulangerie-pâtisserie artisanale, des concierges d’immeubles, des transports publics urbains et des activités du déchet.

Actualités au 3/05/2021

Activité partielle : Maintien des taux favorables pour le mois de mai 2021

Le report, annoncé par communiqué de presse d’Elisabeth BORNE, vient d’être confirmé par deux décrets du 28 avril 2021. (Décret n° 2021-508 et n° 2021-509).

Allocation versée à l’employeur :

Report d’un mois de la baisse de l’allocation remboursée à l’employeur.

En conséquence, le taux de l’allocation d’activité partielle :

- est maintenu à 60 % (cas général) ou 70 % (secteurs protégés et connexes, ou fermeture administrative ou restrictions sanitaires territoriales) de la rémunération horaire de référence, limitée à 4,5 SMIC, jusqu’au 31 mai 2021 ;

- à compter du 1er juin 2021, passera de 60 % à 36 % ou de 70 % à 60 % (sauf pour les fermetures administratives ou restrictions sanitaires territoriales, maintien à 70 %) puis au taux de 36 % à partir de juillet 2021 (sous réserve d’un nouveau report)

Indemnités salariés

Report d’un mois de la baisse de l’indemnité versée aux salariés en activité partielle. La baisse interviendra au 1er juillet 2021.

Ainsi, le taux de l’indemnité d’activité partielle :

- est maintenu à 70 % jusqu’au 31 mai : puis en juin 2021 est fixé à 60 % (cas général) ou 70 % (secteurs protégés et connexes, ou fermeture administrative ou restrictions sanitaires territoriales) de la rémunération horaire de référence, limitée à 4,5 SMIC.

Actualités du 28/04/2021

URSSAF : Report d’échéance Mai 2021

Une information publiée par le réseau des URSSAF le 28 avril 2021 confirme le report du paiement des cotisations salariales et patronales pour les échéances des 5 et 17 mai 2021, pour les employeurs subissant une fermeture ou une restriction directe ou indirecte de leur activité du fait des mesures prises par le Gouvernement;

Aucune majoration de retard ne sera appliquée aux entreprises qui décident de bénéficier de cette mesure. Toutefois, les déclarations doivent, dans tous les cas, être déposées aux dates prévues.

A noter : le report des cotisations vaut également pour les cotisations de retraite complémentaire.

Pour en bénéficier :

Les employeurs doivent remplir en ligne un formulaire de demande préalable. L’absence de réponse de l’URSSAF sous 48 heures vaut acceptation.

Les cotisations reportées qui ne feraient pas l’objet des exonérations annoncées dans le cadre du nouveau plan de soutien donneront lieu ultérieurement à des plans d’apurement pourvant aller jusqu’à 36 mois;

Les entreprises qui le peuvent sont invitées à faire preuve de responsabilité dans l’usage des facilités qui leur sont accordées, afin qu’elle bénéficient avant tout aux entreprises qui en ont besoin rappel l’URSSAF, qui exhorte les entreprises qui le peuvent à continuer à participer au financement de la solidarité nationale.

Contribution à l’audiovisuel public : report en faveur des professionnels affectés par la crise sanitaire

Les professionnels mettant à disposition de leur clientèle des postes de télévision sont comme les particuliers soumis à la contribution à l’audivisuel public (CAP). Cette contribution est calculée en fonction du nombre de téléviseurs détenus au 1er janvier de l’année d’imposition.

Les redevables doivent en principe déclarer et payer la CAP à l’appui de leur déclaration de TVA du mois de mars déposée en avril pour ceux soumis à un régime réel normal ou sur leur déclaration annuelle de TVA pour ceux soumis à un régime réel simplifié;

Dans le but de soutenir la trésorerie des entreprises dans le cadre de la crise sanitaire, le ministre de l’économie a annoncé le reprot de 3 mois de l’échéance de CAP pour les entreprises du secteur des hôtels, cafés, restaurants et les salles de sport. Pour elles, la déclaration et le paiement de la CAP devront donc intervenir en juillet 2021.

Par ailleurs, les entreprises relevant du secteur des hôtels de tourisme et assimilés, dont la période d’activité annuelle n’a pas excédé 9 mois en 2020, peuvent directement appliquer un abattement de 25 % lors du calcul de la CAP. Cet abattement s’applique aussi par exemple aux résidences de tourisme, meublés de tourisme et chambres d’hôtes, campings.

Actualités du 27/04/2021

Prêts participatifs relance : lancement le 3 mai

A partir du 3 mai, les PME/TPE et les ETI pourront souscrire auprès de leur banque un prêt participatif Relance, garanti par l’Etat, pour financer leurs projets d’investissement et préparer leur relance.

Un an après la mise en oeuvre des PGE, le ministre de l’Economie a officialisé le 26 avril le lancement des prêts participatifs Relance. Disponibles dès le 3 mai, ils sont destinés à renforcer le bilan des PME et ETI impactées par la crise sanitaire et à soutenir leur capacité d’investissement pour les aider à rebondir au moment de la reprise. Ils complètent les différents dispositifs de soutien mise en place depuis le début de la crise sanitaire.

A qui s’adresse le prêt participatif ?

Le prêt participatif Relance s’adresse aux PME / TPE dont le CA atteint au moins 2 millions d’€, et aux ETI. Elles doivent présenter un plan d’affaires ou d’investissement qui permet de démontrer que les fonds octroyés serviront à relancer les investissements et non à couvrir des besoins de liquidités pour payer des factures courantes. Même si elles ont été affaiblies par la crise, ces entreprises doivent restées viables et avoir les moyens et la volonté de se relancer rapidement.

Quels sont les caractèristiques de ces prêts participatifs Relance ?

Les prêts sont un dispositif de prêts privés aux entreprises garantis par l’Etat. C’est un mécanisme de quasi fonds propres, c’est-à-dire rempboursé très longtemps après le financement et destinés à ‘soutenir’ la capacité d’investissement des entreprises en renforçant leur bilan. Ils se situent entre le prêt de long terme et la prise de participation au capital d’une entreprise.

L’endettement des entreprises ayant considérablement augmenté depuis le début de la crise économique, beaucoup d’entre elles risquent de se retrouver face à un mur de dettes auprès d’acteurs extérieurs qui pourraient freiner leurs capacité d’investissement et leur développement.