Covid-19 | LES MESURES DE SOUTIEN AUX ENTREPRISES

Actualités du 28/07/2021

Pass sanitaire : l’essentiel des dispositions sur le pass sanitaire s’appliquant aux salariés et aux entreprises

Le Parlement a définitivement adopté le projet de loi sur la gestion sanitaire qui a fait l’objet d’un accord entre le Sénat et l’Assemblée nationale. Ce texte, qui va être soumis au contrôle du Conseil constitutionnel, permet un notable élargissement du pass sanitaire, les salariés auxquels il s’applique risquant non plus le licenciement, mais la suspension de leur contrat de travail s’ils ne sont pas en mesure de justifier un test négatif ou une certification de vaccination.

Etat d’urgence (article 1er)

Au vu du risque épidémique renforcé par les variants de la Covid-19, le Gouvernement souhaitait que le régime actuel de sortie de l’état d’urgence sanitaire, prévu par la loi du 31 mai 2021 pour durer jusqu’au 30 septembre 2021 soit repoussée au 31 décembre 2021, afin que le Premier ministre soit autorisé plus longtemps à prendre de sévères mesures de restrictions en vue de limiter l’épidémie de la Covid-19, et sur la base duquel a déjà été pris un premier décret élargissant l’obligation de présenter un pass sanitaire pour toute une série d’activités de loisirs. Finalement, à la demande des Sénateurs, ce régime n’est prolongé que jusqu’au 15 novembre 2021 inclus.

Qu’est-ce-que le pass sanitaire ?

Le ‘pass sanitaire’ consiste en la présentation, numérique (via l’application TousAntiCovid) ou papier, d’une preuve sanitaire parmis les trois suivantes :

1- La vaccination, à la condition que les personnes disposent d’un schéma vaccinal complet et du délai nécessaire après l’injection finale, soit :

- 7 jours après la 2ème injection pour les vaccins à double injection (Pfizer, Moderna, AstraZeneca)

- 4 semaines après l’injection pour les vaccins avec une seule dose (Johnson & Johnson)

- 7 jours après l’injection pour les vaccins chez les personnes ayant eu un antécédent de Covid (1 seule injection)

2- La preuve d’un test négatif de moins de 48 h pour les activités et maximum 72 h pour le contrôle sanitaire lors d’un voyage

Tous les tests RT-PCR et antigéniques génèrent une preuve dès la saisie du résultat par le professionel de santé dans SI-DEP, qui peut être impriée en direct et qui est également mise à disposition du patient via un mail et un SMS pour aller la récupérer sur le portail SI-DEP (htpps://sidep.gouv.fr)

Les délais en vigueur pour la validité des tests varient donc entre 48h et 72h selon les cas.

3- Le résultat d’un test RT-PCR positif attestant du rétablissement de la Covid-19, datant d’au moins 11 jours et de moins de 6 mois

Les testes positifs RT-PCR de plus de 11 jours et moins de 6 mois (pris en compte à date) permettent d’indiquer un risque limité de réinfection à la Covid-19.

Qui est concerné ?

Les personnes de plus de 17 ans

Pour les adultes de plus de 17 ans, le pass sanitaire est obligatoire dans les lieux de loisirs et de culture rassemblant plus de 50 personnes (salles de spectacle, les parcs d’attractions, les salles de concert, les festivals, les salles de sport, les cinémas, …) depuis le 21 juillet 2021. Cette obligation sera étendue à compter du 9 août.

Les jeunes de 12 à 17 ans

Pour les jeunes mineurs de 12 à 17 ans, le pass sanitaire sera obligatoire à compter du 30 septembre 2021.

Une vaccination obligatoire pour le personnel soignant

- L’exigence d’un statut vaccinal complet (sauf contre-indication médicale ou certificat de rétablissement) s’appliquera à compter du 16 octobre 2021

- A défaut de schéma vaccinal complet, les salariés concernés pourront présenter un test PCR ou antigénique négatif jusqu’au 14 septembre 2021

Quels sont les lieux concernés ?

Depuis le 21 juillet 2021, sont concernés les établissements recevant plus de 50 personnes :

- Les salles d’auditions, de conférences, de projection, de réunions ;

- Les chapiteaux, tentes et structures ;

- Les salles de concerts et de spectacles ;

- Les cinémas ;

- Les festivals (assis et debout) ;

- Les événements sportifs clos et couverts ;

- Les établissements de plein air ;

- Les salles de jeux, escape-games, casinos ;

- Les lieux de culte lorsqu’ils accueillent des activités culturelles et non cultuelles ;

- Les foires et salons ;

- Les parcs zoologiques, les parcs d’attractions et les cirques ;

- Les musées et salles d’exposition temporaire ;

- Les bibliothèques (sauf celles universitaires et spécialisées) ;

- Les manifestations culturelles organisées dans les établissements d’enseignement supérieur ;

- Les fêtes foraines comptant plus de 30 stands ou attractions ;

- Tout événement, culturel, sportif, ludique ou festif, organisé dans l’espace public susceptible de donner lieu à un contrôle de l’accès des personnes ;

- Les navires et bateaux de croisière avec hébergement ;

- Les discothèques, clubs et bars dansants

- A compter du mois d’août 2021

A compter du 9 août 2021

- les lieux d’activité de loisirs restauration commerciale, débit de boisson ;

- les foires et salons professionnels ;

- les séminaires professionnels ;

- les services et établissements recevant du public accueillant des personnes vulnérables (sauf cas urgents) ;

- les déplacements de longue distance par transports publics inter régionaux (sauf en cas d’urgence).

L’autorisation d’absence pour se faire vacciner (article 9)

C’est nouveau : sera inscrit dans la loi le droit à une autorisation d’absence des salariés, stagiaires et agents publics pour se rendre au rendez-vous médicaux liés aux vaccinations contre la Covid-19. Cette autorisation pourra aussi être accordée pour le salarié, stagiaire ou agent qui accompagne un mineur ou un majeur protégé pour sa vaccination.

Ces absences n’entrainent aucune diminution de la rémunération et sont assimilées à une période de travail effective pour la détermination de la durée des congés payés ainsi que pour les droits légaux ou conventionnels acquis par les intéressés au titre de leur anciennté.

Jusqu’à présent, même si la ministre du travail appelait les employeurs à accorder ces autorisations d’absence, elles n’étaient pas de droit.

L’obligation de pass sanitaire pour les salariés et ses conséquences sur le contrat de travail (article 1er)

L’obligation de présenter un pass sanitaire pésera donc à partir du 30 août sur les salariés des établissements soumis à cette disposition. Ce défaut de pass sanitaire pourra ne pas avoir de conséquence si le salarié, en accord avec son employeur, mobilise des jours de repos conventionnels ou des jours de congés payés le temps de procéder à sa vaccination ou à un test négatif (même si l’on voit mal des salariés faire très régulièrement des tests de non positivité pour continuer à travailler).

Mais si l’employeur le refuse, ou si le salarié ne l’envisage ou ne le peut pas, l’entreprise pourra alors suspendre le jour même son contrat de travail, en le lui notifiant par tout moyen. Cette suspension, qui s’accompagne de l’interruption du versement de la rémunération, prend fin dès que le salarié produit les justificatifs requis.

Si cette situation se prolonge au-delà d’une durée équivalente à trois jours travaillés, l’employeur convoque le salarié à un entretien afin d’examiner avec lui les moyens de régulariser la situation, par exemple en affectant le salarié à un autre poste de l’entreprise non soumis à l’obligation de pass sanitaire.

En revanche, l’employeur ne peut plus licencier le salarié pour défaut de pass sanitaire.

Pour les salariés en CDD ou en mission d’intérim se trouvant dans la même situation de défaut de pass sanitaire, l’employeur pourra rompre le contrat avant l’échéance prévue, sans que les dommages et intérêts soient dus au salarié, ce dernier percevant toutefois l’indemnité de fin de contrat ou de mission (diminuée de la période de suspension), cela en dérogation de l’art. L.1243-1 du code du travail. S’il s’agit d’un salarié protégé, l’employeur devra obtenir au préalable l’accord de l’inspection du travail.

L’obligation pesant sur l’employeur et la sanction éventuelle

Par exemple : l’exploitant d’un service de transport qui doit contrôler le pass sanitaire, s’expose, en cas de manquement, à une contravention qui peut aller, dans le cas d’une violation verbalisée à trois reprises durant une période de 30 jours, jusqu’à 9 000 € d’amende et un an d’emprisonnement.

L’exploitant d’un établissement ou le responsable d’un événement ne contrôlant pas la détention par le public du pass sanitaire ne fera pas toute de suite l’objet d’une amende voire d’une peine de prison en cas de récidive, mais d’une mise en demeure par l’administration, comme le souhaitait le rapporteur du Sénat, Philippe Bas. S’il ne se conforme pas à ses obligations de contrôle avant un délai de 24 heures ouvrées voir moins, l’administration pourra ordonner la fermeture administrative du lieu, de l’établissement ou de l’événement, pour une durée de sept jours maximum.

Cette mesure sera levée si l’exploitant ou le responsable apporte la preuve de sa mise en conformité. Là aussi, en cas de récidive (trois fois durant 45 jours), il risque un an de prison et 9 000 € d’amende.

Pour l’obligation vaccinale, l’employeur qui néglige de la vérifier chez son personnel est puni d’une amende pour les contraventions de cinquièmre classe (1 500 €), mais la sanction, en cas de récidive (3 verbalisations en 30 jours) pourra atteindre 9 000 € et 1 an d’emprisonnement.

L’information et la consultation du CSE sur les dispositifs de contrôle (article 7 bis)

Selon cet article, les entreprises et établissements d’au moins 50 salariés qui doivent mettre en place des mesures de contrôle du pass sanitaire ou de l’obligation vaccinale pourront consulter à posteriori, c’est-à-dire après la décision de l’employeur de mettre en place ces contrôles, leur comité social et économique. Le CSE pourra être consulté et rendre un avis au plus tard dans un délai d’un mois à compter de la communication par l’employeur des informations sur ces mesures.

Le Gouvernement a expliqué, dans son exposé des motifs de l’amendement, que ces mesures de contrôle doivent faire l’objet d’une consultation du CSE dans la mesure où elles ont un impact sur l’organisation, la gestion et la marche générale de l’entreprise. Mais du fait de l’obligation pesant sur l’employeur de procéder à ces contrôles dès le lendemain de la publication de la loi, les modalités de consultation doivent être aménagées pour que l’entreprise puisse agir sans tarder.

Cette obligation de contrôle, soit du résultat d’un examen de dépistage virologique, soit d’un justificatif de statut vaccinal, soit d’un certificat de rétablissement à la suite d’une contamination par la Covid-19, vise selon l’article 1er de la loi du 31 mai 2021 (plus exactement, le 2e du A du II de l’article 1er) cité par l’amendement, l’accès des personnes à certains lieux, établissements, ou événements impliquant de grands rassemblements de personnes pour des activités de loisirs ou de foires ou salons professionnels à la présentation. En vertu de cette loi du 31 mai 2021, un décret a déjà été pris par le Gouvernement qui élargit cette obligation de contrôie aux rassemblements de loisirs d’au moins 50 personnes. Cela inclut un grand nombre d’établissements.

L’amendement vise aussi le I de l’article 5 de la loi tout juste adoptée, qui concerne tous les personnels devant être vaccinés : établissements de santé, centres médicaux, services de prévention et de santé au travail et services interentreprises, établissements et services sociaux et médico-sociaux, les sapeurs-pompiers, ….

Vaccination obligatoire (articles 5 et 7)

Le projet de loi rend la vaccination obligatoire (sauf contre-indication médicale) pour les personnels des :

- services de prévention et de santé au travail

- services de prévention et de santé au travail interentreprises

- établissements et services sociaux et médico-sociaux

- établissements de santé, maisons de santé

- centres et équipes mobiles de soins

- centres de lutte contre la tuberculose

- centres gratuits d’information et de dépistage

- résidences-services pour personnes âgées ou handicapées

Sans oublier les psychologues, psychothérapeutes, ostéopathes et chiropracteurs, les professionnels employés par un particulier employeur (dans une situation de perte d’autonomie ou de handicap), les sapeurs-pompiers, les prestataires de service et distributeur de matériel médical (article L.5232-3 du code de la santé publique), les personnes exerçant l’activité de transport sanitaire, … etc.

Le texte évoque un décret devant définir les conditions de vaccination de ces personnels et le nombre de doses requises ainsi que les conditions d’acceptation de justificatifs de vaccination établis par les organismes étrangers.

Ceux de ces personnels qui ne peuvent pas présenter une certification de vaccination (ou un certificat de rétablissement) à partir du 15 septembre 2021 risquent la même sanction que les salariés soumis à l’obligation de pass sanitaire : une suspension de leur contrat de travail et donc l’arrêt de leur rémunération, suspension qui prend fin dès que le salarié remplit ses obligations. Si le salarié ne peut exercer son activité depuis plus de 30 jours, son contrat n’est plus rompu comme dans le texte initial, mais son employeur ou l’agence régionale de santé informe de cette situation le conseil national de l’ordre dont il relève. Le texte prévoit toutefois par dérogation que les personnes justifiant d’avoir reçu une dose de vaccin peuvent, à compter du 15 septembre et jusqu’au 15 octobre 2021, continuer à exercer.

L’isolement des personnes positives (article 4)

Jusqau’au 15 novembre 2021, les personnes positives à un test Covid-19 devront se placer à l’isolement pendant 10 jours (durée non renouvelable), à compter de la date du test, dans le lieu d’hébergement qu’elles déterminent, sauf si le préfet choisit un autre lieu. Cet isolement cessera avant les 10 jours si la personne présente un test négatif.

Cet isolement se traduit, sauf cas d’urgence, par une plage horaire de sortie limitée entre 10h et 12h, sachant qu’une personne pourra saisir le juge des libertés et de la détention pour contester cette mesure. La personne rompant son isolement risque jusqu’à 3 750 € d’amende et 6 mois de prison en cas de trois violations. Cet isolement peut faire l’objet d’un contrôle d’agents de la CPAM, sauf entre 10h et 12h.

La personne soumise à l’isolement peut contester sa situation auprès du juge des libertés et de la détention dans le ressort de son lieu d’isolement.

Pour info : Le texte prévoit enfin, dans son article 4 Bis, la remise jusqu’au 31 octobre 2021 par le Gouvernement au Parlement d’une évaluation hebdomadaire de l’impact économique de l’extension du pass sanitaire, en intégrant notamment une évaluation de la perte d’affaires liée à l’application de ces dispositions, ainsi qu’une évaluation des résultats dans la lutte contre l’épidémie. Cetains sénateurs souhaitent en effet que l’Etat puisse indemniser les entreprises dont l’activité serait affectée par le pass sanitaire.

Source : https://www.senat.fr/petite-loi-ameli/2020-2021/801.html

Actualités du 9 juillet 2021

Fonds de solidarité : les règles pour juin et juillet 2021

Tenant compte de la levée de nombreuses mesures sanitaires, les conditions pour bénéficier du Fonds de solidarité au titre des mois de juin et juillet 2021 ont été fixées par décret n° 2021-840 du 29 juin 2021 publié au JO du 30 juin 2021. Cette adaptation vise à la disparition progressive du dispositif. Le formulaire de demande en ligne sera prochainement disponible.

Pour l’heure, le dispositif du Fonds de solidarité est prorogé jusqu’au 16 août 2021, il pourrait donc vivre ses dernières semaines.

Le formulaire de demande du Fonds de solidarité pour le mois de juin 2021 sera prochainement accessible sur le site impots.gouv.fr. La demande devra être accompagnée de différentes pièces justificatives (déclaration sur l’honneur que l’entreprise remplit les conditions exigées, SIREN, RIB, le CA du mois concerné et celui de référence).

Les règles à respecter pour bénéficier de l’aide au titre des mois de juin et juillet 2021 :

Comme depuis plusieurs mois, le fonds de solidarité est destiné aux entreprises résidentes fiscales françaises qui remplissent plusieurs conditions. Une fois celles-ci vérifiées, il convient ensuite de regarder de quelle catégorie relève l’entreprise pour déterminer le montant de la subvention.

Pour ce faire, il est nécessaire de déterminer le montant de la perte de chiffre d’affaires qui correspond à la différence entre, d’une part, le chiffre d’affaires au cours du mois de juin 2021 et, d’autre part, le chiffre d’affaires de référence.

Conditions générales à respecter

Pour bénéficier du fonds de solidarité au titre du mois de juin et/ou juillet 2021 :

- L’entreprise ne se trouvait pas en liquidation judiciaire au 1er mars 2020;

- L’activité entrepreneuriale avait débuté avant le 31 janvier 2021 ;

- L’entreprise doit avoir bénéficié du fonds de solidarité au titre du mois d’avril et/ou mai 2021.

- La personne physique demanderesse ou, pour une personne morale, son dirigeant majoritaire n’est pas titulaire, au 1er juin 2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel de l’entreprise est supérieur ou égal à 1 ;

- L’entreprise ne doit pas avoir de dette fiscale ou sociale impayée au 31 décembre 2019, à l’exception de celles qui, à la date de dépôt de la demande d’aide, ont été réglées ou sont couvertes par un plan de règlement. Il n’est pas tenu compte des dettes fiscales inférieures ou égales à un montant total de 1.500 euros ni de celles dont l’existence ou le montant font l’objet au 1er octobre 2020 d’un contentieux pour lequel une décision définitive n’est pas intervenue ;

- Le montant de l’aide versée est plafonné à la somme de 200.000 euros au niveau du groupe. Il est ajouté que « la notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233-3 du code de commerce. Dans le cas d’une entreprise en contrôlant une autre au sens de l’article L. 233-3, les deux entreprises sont considérées comme liées et faisant partie du même groupe ».

1- Au cours du mois considéré (juin ou juillet), l’entreprise a fait l’objet d’une interdiction d’accueil du public sans interruption et a subi une perte de CA d’au moins 20 %

Sans critère de taille, ces entreprises perçoivent une subvention égale à 20 % du chiffre d’affaires de référence.

Le chiffre d’affaires de référence correspond au CA réalisé durant le mois de juin 2019 ou juillet 2019 selon le mois au titre duquel l’aide est demandée, ou le CA mensuel moyen de l’année 2019, selon l’option retenue par l’entreprise lors de sa demande d’aide au titre du mois de mai 2021 ou le cas échéant du mois d’avril 2021 si aucune demande n’a été déposée au titre du mois de mai 2021.

Selon la date de création de l’entreprise, les règles de détermination du CA de référence peuvent changer :

Ainsi, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, il s’agit du CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020. Pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, il faut retenir le CA réalisé en février 2020 et le ramener sur un mois. Pour les entreprises créées entre le 1er mars 2020 et le 30 septembre 2020, c’est le CA mensuel moyen réalisé entre le 1er juillet 2020 ou, à défaut, la date de création de l’entreprise, et le 31 octobre 2020 qui est pris en compte. Pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, on se base sur le CA réalisé durant le mois de décembre 2020. Toutefois, pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, il faut retenir le CA réalisé durant le mois d’octobre 2020 et ramené le cas échéant sur un mois. Pour les entreprises créées entre le 1er novembre 2020 et le 31 décembre 2020, il faut prendre le CA réalisé durant le mois de janvier 2021. Enfin, pour les entreprises créées entre le 1er janvier 2021 et le 31 janvier 2021, c’est le chiffre d’affaires réalisé durant le mois de février 2021 qui est retenu.

Attention : pour déterminer l’étendue de la perte, le CA du mois de juin (ou juillet 2021) intègre désormais le CA réalisé sur les activités de vente à distance, avec retrait en magasin ou livraison, ou sur les activités de vente à emporter.

2- L’entreprise exerce son activité principale dans le secteur dit S1 mentionné à l’annexe 1 du décret du 30 mars 2020 dans sa version actualisée (tourisme, évènementiel, culture, filière viticole et sport, …) et a subi une perte de CA d’au moins 10 % sur la période considérée.

Il convient, à nouveau, de déterminer la perte de chiffre d’affaires pour connaître le montant de l’aide. A nouveau, le chiffre d’affaires du mois de juin 2021 (ou en juillet pour la demande au titre de juillet) intègre le chiffre d’affaires réalisé sur les activités de vente à distance, avec retrait en magasin ou livraison, ou sur les activités de vente à emporter.

- Pour le mois de juin 2021, l’entreprise perçoit une subvention égale à 40 % de la perte de chiffre d’affaires dans la limite de 20 % du chiffre d’affaires de référence.

- Pour le mois de juillet 2021, l’entreprise perçoit une subvention égale à 30 % de la perte de chiffre d’affaires dans la limite de 20 % du chiffre d’affaires de référence.

Le montant accordé reste limité à 200.000 euros au niveau du groupe éventuel.

3- L’entreprise relève du secteur dit S1Bis et a subi une perte de CA d’au moins 10 % sur la période considérée

L’entreprise appartenant au secteur S1bis (essentiellement les fournisseurs et sous-traitants des entreprises du secteur S1) doit avoir subi une perte de chiffre d’affaires d’au moins 10 % en juin 2021 (ou en juillet pour la demande au titre de juillet). Elle doit aussi remplir l’une des trois conditions suivantes :

- Pour les entreprises créées avant le 1er mars 2020, subir une perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 15 mars 2020 et le 15 mai 2020 par rapport au chiffre d’affaires de référence sur cette période ;

- Ou/et subir une perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 1er novembre 2020 et le 30 novembre 2020 par rapport au chiffre d’affaires de référence sur cette période ; lorsqu’elles ont débuté leur activité entre le 1er janvier 2020 et le 30 septembre 2020 la perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 1er novembre 2020 et le 30 novembre 2020 s’entend par rapport au chiffre d’affaires réalisé entre la date de création de l’entreprise et le 31 octobre 2020 ramené sur un mois ; lorsqu’elles ont débuté leur activité après le 1er octobre 2020 la perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 1er novembre et le 30 novembre 2020 s’entend par rapport au chiffre d’affaires du mois de décembre 2020. Enfin, pour les entreprises créées après le 1er novembre, la condition d’une perte d’au moins 80% en novembre 2020 n’est pas exigée.

- Ou/et, pour les entreprises créées avant le 1er décembre 2019, subir une perte de chiffre d’affaires annuel entre 2019 et 2020 d’au moins 10 % ; pour les entreprises créées en 2019, le chiffre d’affaires au titre de l’année 2019 s’entend comme le chiffre d’affaires mensuel moyen réalisé entre la date de création de l’entreprise et le 31 décembre 2019 ramené sur douze mois ;

Le montant accordé est limité à 200.000 euros au niveau du groupe. Il se calcule ensuite au regard de l’ampleur de la perte :

- Pour le mois de juin 2021, l’entreprise perçoit une subvention égale à 40 % de la perte de chiffre d’affaires dans la limite de 20 % du chiffre d’affaires de référence.

- Pour le mois de juillet 2021, l’entreprise perçoit une subvention égale à 30 % de la perte de chiffre d’affaires dans la limite de 20 % du chiffre d’affaires de référence.

4- L’entreprise n’entre pas dans l’une des précédentes situations mais elle a moins de 50 salariés, a perdu 50 % de CA et est domiciliées dans un territoire faisant l’objet de mesures de confinement pendant au moins 10 jours au cours de la période mensuelle considérée (juin et juillet 2021).

L’entreprise peut alors bénéficier d’une aide au titre du fonds de solidarité si elle remplit bien les conditions énoncées :

- Elle a subi une perte de chiffre d’affaires d’au moins 50 % durant la période considéré (juin ou juillet). Cette perte est appréciée par rapport au CA de référence défini plus haut.

- L’effectif du groupe est inférieur ou égal à 50 salariés. Ce seuil est calculé selon les modalités prévues par le I de l’article L. 130-1 du Code de la sécurité sociale.

- Elle est domiciliée sur un territoire faisant l’objet de mesures de confinement pendant au moins 10 jours au cours de la période mensuelle considérée

Lorsque la perte de chiffre d’affaires est supérieure à 1.500 euros, le montant accordé est plafonné à cette somme de 1.500 euros. Lorsque la perte de chiffre d’affaires est inférieure ou égale à 1.500 euros, la subvention correspond à la totalité de la perte de chiffre d’affaires constatée.

Pour les personnes physiques ayant bénéficié d’une ou de plusieurs pensions de retraite ou d’indemnités journalières de sécurité sociale et les personnes morales dont le dirigeant majoritaire a bénéficié de telles pensions ou indemnités, le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de juin 2021.

Actualités du 8 juillet 2021

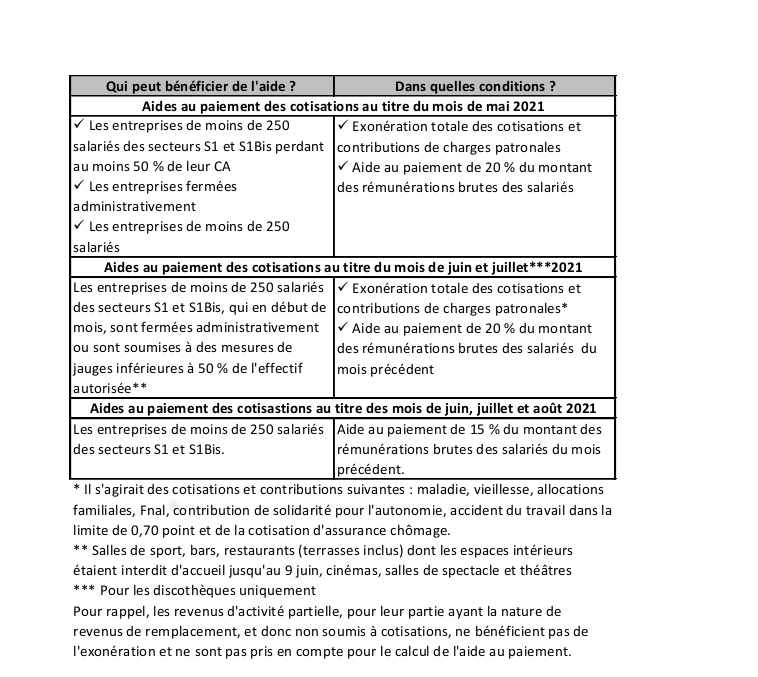

Comment bénéficier des aides au paiement des cotisations et contributions sociales ?

Le ministère de l’Economie prévoit le maintien en l’état de l’aide au paiement des cotisations et contributions sociales ‘Covid-2’, qui concerne les entreprises de moins de 250 salariés des secteurs les plus affectés par la crise. pour le mois de juin. L’aide sera ensuite amputée ‘Covid-3’ pour les mois de juillet et d’août.

Les aides au paiement des cotisations et contributions sociales

Aides applicables aux entreprises de moins de 250 salariés des secteurs S1 et S1Bis jusqu’au mois d’août 2021.

Sous réserve de l’adoption définitive du projet de loi de finances rectificative pour 2021 et de son décret d’application.

Rappel : Afin d’accompagner les entreprises directement impactées par les conséquences économiques de la seconde vague de la crise sanitaire, l’article 9 de la loi de financement de la Sécurité sociale pour 2021 a reconduit et adapté les mesures d’exonération et d’aide au paiement instaurées par la loi de finances rectificative pour 2020 dites ‘Covid 2’.

Cette fois, dans le cadre de l’accompagnement de la sortie de crise, la prochaine loi de finances adaptera ces mesures exceptionnelles.

Une aide intégrée au PLFR 2021

L’aide est assimilable à un crédit s’appliquant uniquement sur les cotisations sociales hors cotisations convnetionnelles telles que la retraite complémentaire et la contribution de formation.

Le ministère de l’Economie, des Finances et de la Relance dans une publication datée du 2 juillet 2021 confirme que la mesure d’aide au paiement des cotisations sociales devrait être reconduite pour les rémunérations versées cet été. Elle devrait intégrer la loi de finances rectificative pour 2021.

Actualités du 7 juillet 2021

Délais de paiement des cotisations et contributions sociales

L’Urssaf a déclenché des mesures exceptionnelles pour accompagner les entreprises et les travailleurs indépendants présentant de sérieuses difficultés de trésorerie suite à la crise sanitaire.

L’Urssaf reconduit le report de tout ou partie du paiement des cotisations salariales et patronales pour les échéances de juin, juillet 2021.

En revanche, pour août 2021 les modalités de report évoluent et les entreprises devront s’acquitter des cotisations sociales aux dates d’exigibilité, à savoir le 5 ou le 16 août.

Conditions d’attributions : A qui s’adresse le dispositif ?

Les entreprises éligibles

Les employeurs (entreprises de moins de 50 salariés) dont la date d’échéance Urssaf intervient le 15 du mopis peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales.

De même pour les employeurs (entreprises de plus de 50 salariés) dont la date d’échéance Urssaf intervient le 5 du mois peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales.

Pour les travailleurs indépendants, les échéances mensuelles ou trimestrielles peuvent être reportées, elles ne seront pas prélevées et donc il n’y a pas de paiement à effectuer.

En complément de cette mesure, les travailleurs indépendants et les professions libérales peuvent :

- solliciter un ajustement de leur échéancier de cotisations pour tenir compte d’ores et déjà d’une baisse de leur revenu, en réévaluant le revenu 2020 sans attendre la déclaration annuelle

- solliciter les services des impôts pour bénéficier de l’aide prévue par le Fonds de solidarité

Quelles sont les échéances ?

Echéances de juin 2021

Les échéances Urssaf des 7, 15 et 20 juin 2021 sont reportées dans le mêmes conditions depuis janvier 2021.

Les employeurs qui connaissent une fermeture ou une restriction directe ou indirecte de leur activité du fait des mesures décidées par les pouvoirs publics peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales pour les échéances des 7 et 15 juin 2021. Les déclarations doivent néanmoins être déposées aux dates prévues. Le report de cotisations Urssaf vaut également pour les cotisations de retraite complémentaire.

Les cotisations qui ne seront pas payées sont automatiquement reportées. L’Urssaf contactera ultérieurement les employeurs pour leur proposer un plan d’apurement de leurs dettes.

Aucune pénalité ni majoration de retard ne sera appliquée.

Les cotisations reportées qui ne feraient pas l’objet des exonérations annoncées dans le cadre du nouveau plan de soutien, donneront ultérieurement lieu à des plans d’apurement pouvant aller jusqu’à 36 mois.

Pour les travailleurs indépendants les échéances de juin sont également reconduites.

Les prélèvements des échéances de juin sont suspendus pour les travailleurs indépendants dont l’activité principale relève des secteurs impactés par la crise, éligibles aux exonérations de cotisations sociales, à savoir :

- les travailleurs indépendants relevant du secteur dit S1 (tourisme, hôtellerie, restauration, sport, culture, transport aérien, événementiel),

- les travailleurs indépendants relevant du secteur dit S1bis, dont l’activité dépend fortement de celle des secteurs S1.

Le prélèvement des échéances de cotisations personnelles de juin 2021 est automatiquement suspendu, sans aucune démarche à engager et aucune majoration de retard ou pénalité.

Echéances de juillet 2021

Les échéances Urssaf des 5, 15 et 20 juillet 2021 sont reportées dans les mêmes conditions que celles de juin.

Les employeurs dont l’activité est encore empêchée ou s’ils subissent des restrictions, peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales pour les échéances des 5 et 15 juillet 2021. Les déclarations doivent néanmoins être déposées aux dates prévues.

Comme pour juin, les cotisations qui ne seront pas payées sont automatiquement reportées. L’Urssaf contactera ultérieurement les employeurs pour leur proposer un plan d’apurement de leurs dettes.

Aucune pénalité ni majoration de retard ne sera appliquée.

Pour les travailleurs indépendants, les échéances de juillet sont également reconduites dans les mêmes conditions que celles de juin, c’est à dire pour les travailleurs indépendants dont l’activité principale relève des secteurs impactés par la crise, éligibles aux exonérations de cotisations sociales, à savoir :

- les travailleurs indépendants relevant du secteur dit S1 (tourisme, hôtellerie, restauration, sport, culture, transport aérien, événementiel),

- les travailleurs indépendants relevant du secteur dit S1bis, dont l’activité dépend fortement de celle des secteurs S1.

Le prélèvement des échéances de cotisations personnelles de juillet 2021 est automatiquement suspendu, sans aucune démarche à engager et aucune majoration de retard ou pénalité.

A partir de septembre, sous réserve des évolutions sanitaires, la reprise des prélèvements automatiques devrait s’appliquer pour l’ensemble des secteurs.

Quelles démarches ?

Pour bénéficier du report, l’entreprise remplie en ligne un formulaire de demande préalable. En l’absence de réponse de l’Urssaf dans les deux jours ouvrés suivants le dépôt du formulaire, la demande de report est considérée comme acceptée.

Les artisans commerçants peuvent réaliser leurs démarches :

- par internet sur secu-independants.fr, Mon compte,

- par courriel, en choisissant l’objet «Vos cotisations», motif «Difficultés – Coronavirus»,

- par téléphone au 3698 (service gratuit + prix appel).

Les professions libérales peuvent réaliser leurs démarches :

- par internet, sur leur espace en ligne sur urssaf.fr en adressant un message via la rubrique « Une formalité déclarative » > «Déclarer une situation exceptionnelle»,

- par téléphone, en contactant l’Urssaf au 3957 (0,12 € / min + prix appel) ou au 0806 804 209 (service gratuit + prix appel) pour les praticiens et auxiliaires médicaux.

L’entreprise peut minorer son paiement de tout ou partie des cotisations patronales (au travers du bloc paiement de la DSN si elle a opté pour le télérèglement, ou via l’ajustement du montant du virement si elle utilise ce mode de paiement). Dans tous les cas, les cotisations sont à renseigner en DSN (parties 78, 81, 22 et 23).

Pour suivre la méthode de déclaration du chiffre d’affaires réel avec paiement (total, partiel ou absent), consultez le mode opératoire étape par étape sur le site Auto-entrepreneur.

Les travailleurs indépendants qui rencontrent des difficultés de paiement, peuvent contacter leur Urssaf/CGSS ou faire opposition au prélèvement. Dans tous les cas, un éventuel impayé ne donnera lieu à aucune pénalité ou majoration de retard et leur Urssaf/CGSS reprendra contact avec eux ultérieurement pour leur proposer un échéancier de paiement.

Toutefois, si les travailleurs indépendants ont la possibilité de procéder au paiement de tout ou partie de leurs cotisations, il peuvent le faire :

- soit par virement : ils doivent contacter l’Urssaf via leur espace s’il ne connaissent pas les coordonnées bancaires de l’Urssaf dont ils dépendent,

- soit par chèque : à l’ordre de l’Urssaf/CGSS en précisant, au dos du chèque, l’échéance concernée ainsi que le numéro de compte TI (qui figure sur toutes les correspondances avec l’Urssaf).